Si ya has oído hablar del modelo 303, el siguiente nombre que suele aparecer en la vida fiscal de muchos autónomos es el modelo 390. Y aquí suele venir la confusión: hay quien piensa que es “otro IVA más”, quien cree que sustituye al 303 y quien no tiene claro si está obligado a presentarlo o no.

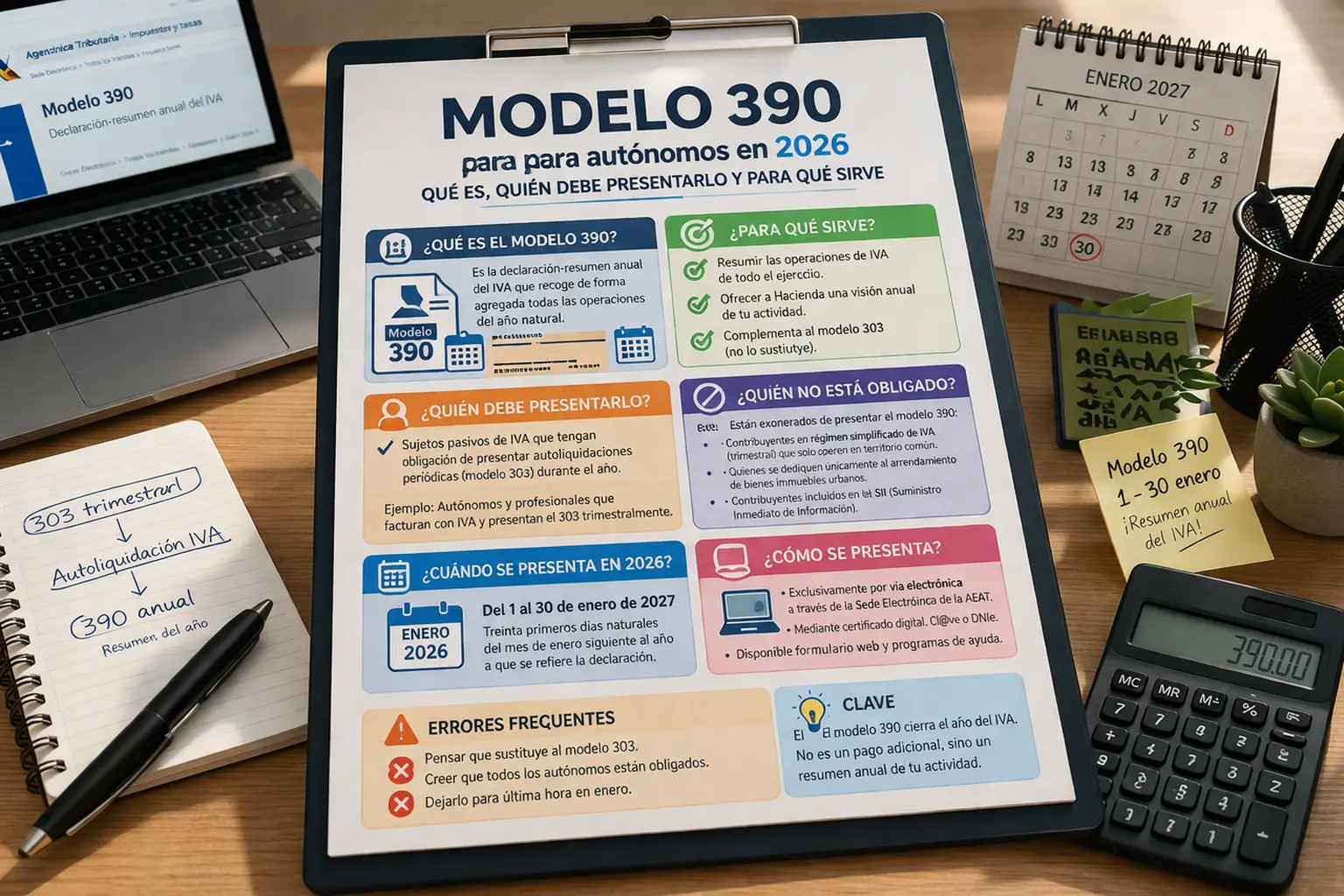

La forma más sencilla de entenderlo es esta: el modelo 390 es la declaración-resumen anual del IVA. La Agencia Tributaria lo define como un modelo anual de resumen del impuesto, y su función es recoger de forma agregada la información del IVA correspondiente al ejercicio.

En esta guía vas a ver qué es el modelo 390 en 2026, quién suele tener que presentarlo, quién puede quedar exonerado, en qué plazo se presenta y por qué conviene entenderlo bien si quieres llevar tu actividad con orden.

Qué es el modelo 390

El modelo 390 es una declaración informativa anual del IVA que resume las operaciones realizadas a lo largo del año natural. La Agencia Tributaria lo describe como la declaración-resumen anual del IVA, donde se incluye el conjunto de operaciones del ejercicio.

Esto es importante porque marca una diferencia clave frente al modelo 303:

- el modelo 303 sirve para autoliquidar el IVA de cada periodo

- el modelo 390 sirve para resumir anualmente esa información de IVA

Dicho de forma práctica: el 390 no suele ser el modelo con el que “pagas” el IVA trimestralmente, sino el documento anual que recopila y ordena la información de todo el ejercicio.

Para qué sirve el modelo 390

Su función principal es ofrecer a Hacienda una visión anual resumida de la actividad a efectos de IVA. En ese resumen se incluyen las operaciones realizadas durante el ejercicio y el volumen de operaciones correspondiente. La AEAT lo explica así en su apartado de obligados a presentar el modelo 390.

Esto tiene bastante lógica. Durante el año presentas tus autoliquidaciones periódicas, normalmente mediante el modelo 303, y después el 390 actúa como cierre anual informativo del IVA. Por eso ambos modelos están muy relacionados, aunque no cumplen exactamente la misma función.

Quién tiene que presentar el modelo 390

La regla general es que están obligados a presentar el modelo 390 los sujetos pasivos del IVA que tengan obligación de presentar autoliquidaciones periódicas del impuesto. La Agencia Tributaria lo recoge en su manual y en la información específica del modelo.

Traducido al lenguaje del autónomo, esto significa que muchos profesionales y negocios que trabajan con IVA y presentan el 303 a lo largo del año deben revisar también si les corresponde presentar el 390.

En la práctica, suele ser un modelo que aparece en actividades como estas:

- autónomos que facturan con IVA de forma habitual

- negocios que presentan autoliquidaciones periódicas del impuesto

- actividades económicas con operaciones sujetas a IVA durante el año

Quién puede estar exonerado de presentarlo

Aquí está uno de los puntos más importantes del artículo, porque no todo autónomo que presenta IVA tiene que presentar necesariamente el modelo 390.

La Agencia Tributaria indica que no están obligados a presentar el modelo 390 determinados contribuyentes con periodo de liquidación trimestral que tributen solo en territorio común y realicen exclusivamente actividades en régimen simplificado de IVA y/o cuya actividad consista en arrendamiento de bienes inmuebles urbanos. También están exonerados los contribuyentes incluidos en el SII.

Este punto es muy relevante porque evita una idea equivocada bastante común: pensar que el 390 es siempre obligatorio para cualquier autónomo con IVA. No es así. Hay supuestos de exoneración que conviene revisar bien antes de dar nada por hecho.

Cuándo se presenta el modelo 390 en 2026

La Agencia Tributaria señala que el modelo 390 se presenta durante los treinta primeros días naturales del mes de enero siguiente al año al que se refiere la declaración. En su página de plazos indica expresamente que el plazo de presentación va del 1 al 30 de enero.

Eso significa que, para resumir la información del ejercicio anterior, el autónomo que esté obligado a presentarlo deberá hacerlo en enero del año siguiente dentro de ese plazo. Además, la propia información del modelo 303 recuerda que, cuando deba presentarse el 390, su plazo también es del 1 al 30 de enero.

Cómo se presenta el modelo 390

La AEAT indica que el modelo 390 se presenta por vía electrónica a través de internet en su Sede electrónica. También ofrece presentación mediante formulario web y otras ayudas técnicas específicas del modelo.

Esto encaja con la forma en que hoy se gestiona gran parte de la fiscalidad del autónomo: de manera digital. Por eso, si llevas tu actividad por tu cuenta o con ayuda de gestoría, conviene tener claro que este trámite entra dentro del flujo habitual de presentación online.

Qué relación tiene con el modelo 303

Una de las dudas más habituales es si el 390 sustituye al 303 o si uno elimina al otro. La respuesta general es no.

El modelo 303 es la autoliquidación periódica del IVA, mientras que el 390 es el resumen anual informativo. La AEAT mantiene ambos modelos diferenciados y, de hecho, en las instrucciones del 303 recuerda que, cuando proceda, el 390 debe presentarse también en enero.

La forma más sencilla de entenderlo es esta:

- durante el año vas declarando el IVA por periodos con el 303

- al cierre del ejercicio, si te corresponde, presentas el 390 como resumen anual

Por qué este modelo genera tanta confusión

El modelo 390 confunde por tres motivos bastante habituales.

1. Porque suena a “otro IVA más”

Muchos autónomos creen que es otra liquidación distinta del IVA, cuando en realidad la AEAT lo trata como una declaración-resumen anual.

2. Porque no todos lo presentan

Existen supuestos de exoneración, especialmente en determinados contribuyentes trimestrales y en quienes están dentro del SII.

3. Porque llega en enero junto con otros trámites

El mes de enero suele concentrar bastante carga fiscal, y el 390 se suma a ese cierre de ejercicio. La propia Agencia Tributaria sitúa su plazo en los primeros 30 días naturales de enero.

Errores frecuentes con el modelo 390

Uno de los errores más comunes es pensar que no existe obligación porque ya has presentado todos los 303. Pero una cosa es cumplir con las autoliquidaciones periódicas y otra distinta comprobar si además te corresponde el resumen anual.

Otro error frecuente es dar por hecho que todos los autónomos lo presentan, cuando la AEAT recoge expresamente supuestos de exoneración.

Y otro bastante habitual es dejar enero sin planificar. Si concentras todo al final, es más fácil cometer fallos o llegar con prisas a un mes que ya suele venir cargado de obligaciones fiscales.

Cómo encaja el modelo 390 en tu visión real del negocio

Aunque el 390 es un modelo de IVA y no un cálculo de beneficio, entenderlo bien te ayuda a ordenar mejor tu actividad. Cuando un autónomo separa con claridad:

- ingresos reales

- IVA repercutido

- IVA soportado

- impuestos periódicos

- cierre anual

empieza a ver el negocio con mucha más claridad.

Y eso importa porque muchos trabajadores por cuenta propia siguen mezclando facturación, IVA y dinero realmente disponible. El 390 no sirve para decirte cuánto ganas limpio, pero sí te obliga a llevar mejor estructurada la parte fiscal del año.

Por eso, además de cumplir con Hacienda, conviene que tengas claro cuánto te queda realmente después de cuota e impuestos. Para esa visión más práctica, una estimación orientativa con una calculadora de autónomos puede ayudarte mucho a aterrizar números.

Conclusión: el modelo 390 cierra el año del IVA para muchos autónomos

Saber qué es el modelo 390 en 2026 te ayuda a entender mejor el bloque fiscal del IVA y a no confundir trámites que parecen similares, pero no lo son. La clave está en recordar esta idea: el 303 sirve para la autoliquidación periódica y el 390 para el resumen anual del IVA.

No todos los autónomos tienen que presentarlo, porque existen supuestos de exoneración, pero quien sí esté obligado debe tenerlo en el radar durante enero.

Cuando entiendes bien cómo encaja este modelo dentro del año fiscal, dejas de ver enero como una acumulación caótica de papeles y empiezas a tratarlo como lo que realmente es: el cierre ordenado de tu IVA anual.