El IVA para autónomos sigue siendo una de las dudas más habituales al empezar una actividad. Mucha gente cree que siempre hay que añadir IVA en todas las facturas, pero no es así. En España, el IVA grava las entregas de bienes, las prestaciones de servicios, las adquisiciones intracomunitarias y las importaciones, pero hay actividades, operaciones y regímenes especiales que cambian bastante cómo se aplica en la práctica.

Si eres autónomo, entender esto bien te evita dos errores muy comunes: cobrar IVA cuando no corresponde o no cobrarlo cuando sí toca. Y ambos pueden darte problemas con clientes, facturas mal emitidas o declaraciones incorrectas.

Qué es el IVA y por qué afecta al autónomo

El Impuesto sobre el Valor Añadido (IVA) es un impuesto indirecto sobre el consumo. En la práctica, el autónomo actúa muchas veces como intermediario: cobra IVA en sus facturas cuando corresponde y luego lo declara ante Hacienda, descontando el IVA soportado deducible de sus gastos profesionales. La propia Ley del IVA establece que el impuesto grava, entre otras operaciones, las entregas de bienes y prestaciones de servicios realizadas por empresarios o profesionales.

Dicho de forma sencilla:

- tú emites una factura a un cliente

- añades IVA si esa operación está sujeta y no exenta

- ese IVA no es un ingreso “real” para ti

- después lo regularizas en tus autoliquidaciones

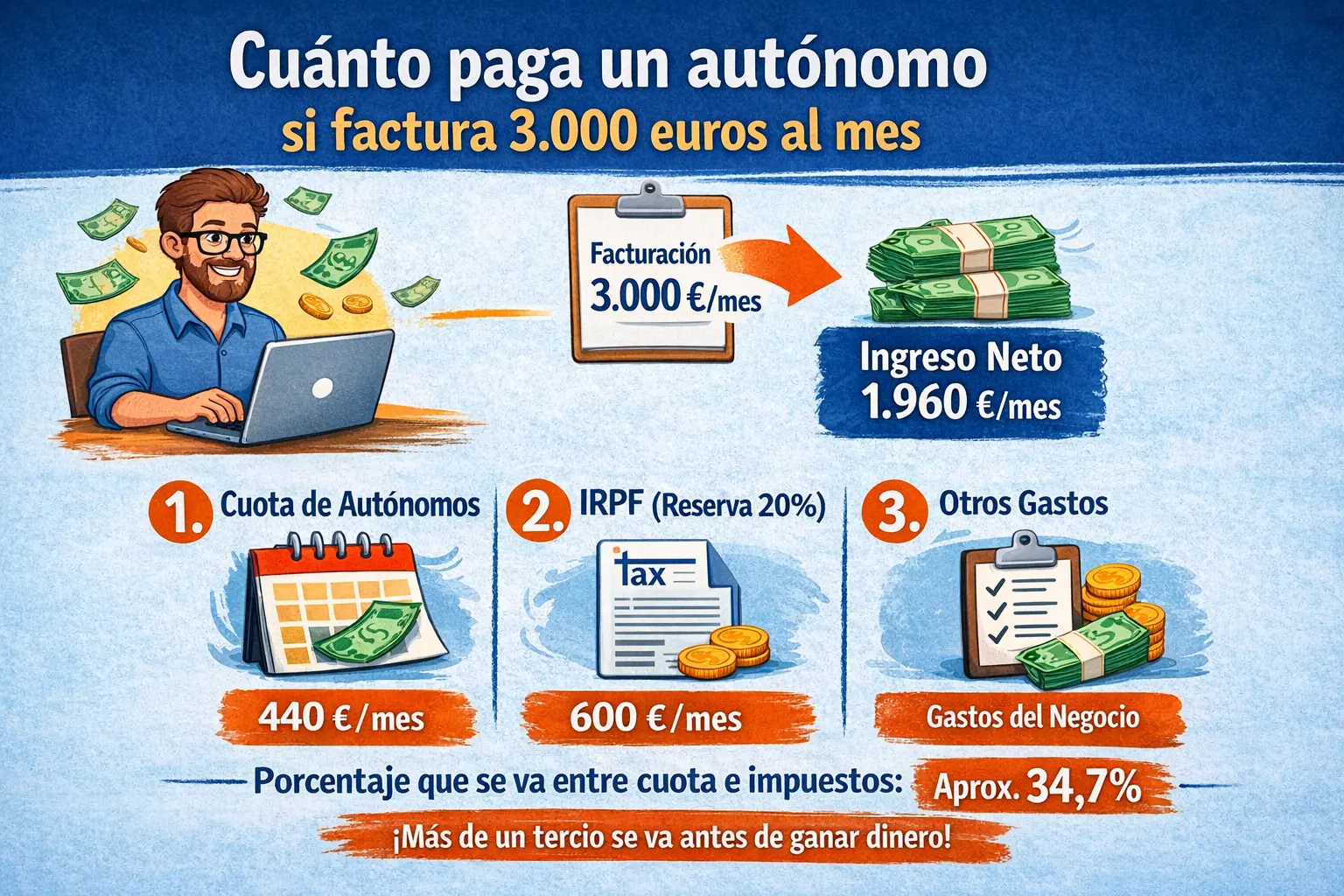

Por eso, cuando un autónomo dice “he facturado 2.000 euros”, no siempre está hablando de lo que realmente gana. Una cosa es la base imponible, otra el IVA repercutido, y otra muy distinta el dinero que finalmente te queda. Para hacer una estimación orientativa más clara, en este tipo de casos puede ser útil apoyarse en una calculadora de autónomos como la de la web.

Cuándo un autónomo debe cobrar IVA en sus facturas

La regla general es esta: si eres autónomo y prestas un servicio o vendes un producto en el desarrollo de tu actividad, lo normal es que sí tengas que aplicar IVA. La Ley del IVA parte precisamente de esa base.

Casos típicos en los que sí suele haber IVA

Algunos ejemplos frecuentes:

- un diseñador web que factura a una empresa

- un fontanero que hace una reparación

- un consultor de marketing que presta servicios a clientes

- un fotógrafo que realiza trabajos profesionales

- un vendedor que comercializa productos

En este tipo de casos, la factura suele llevar IVA, salvo que exista alguna exención concreta o una regla especial por el tipo de cliente o la localización de la operación.

Qué tipos de IVA hay en España en 2026

En 2026, la Ley del IVA mantiene como referencia el tipo general del 21%, y contempla también tipos reducidos del 10% y del 4% para determinadas operaciones y productos concretos.

IVA general del 21%

Es el tipo que se aplica por defecto en la mayoría de actividades profesionales y comerciales. Si no existe una regla especial, lo habitual es usar el 21%.

Ejemplos habituales:

- servicios de consultoría

- diseño, programación o marketing

- reformas y reparaciones en muchos supuestos

- venta de numerosos productos y servicios profesionales

IVA reducido del 10%

El 10% se reserva para determinadas operaciones reguladas legalmente. No depende de que a ti te parezca un servicio “más básico” o “más pequeño”, sino de lo que diga la norma.

IVA superreducido del 4%

El 4% también existe, pero se aplica a supuestos concretos muy tasados. No es un tipo habitual para la mayoría de autónomos de servicios.

Importante: no elijas el tipo “a ojo”

Uno de los errores más peligrosos es pensar que puedes usar un IVA menor porque te conviene o porque el cliente te lo pide. El tipo aplicable no lo decide el autónomo, sino la ley según la operación concreta.

Cuándo un autónomo no tiene que cobrar IVA

Aquí está una de las partes más importantes del tema. No todas las actividades llevan IVA, porque algunas operaciones están exentas. La Ley del IVA recoge estas exenciones en su artículo 20.

Actividades que pueden estar exentas

De forma general, algunas exenciones suelen afectar a actividades como:

- determinados servicios sanitarios

- determinadas actividades educativas o formativas

- algunas operaciones inmobiliarias

- ciertos servicios específicos previstos por la ley

Ahora bien, esto no significa que cualquier profesional del sector sanitario o de la formación esté automáticamente exento en cualquier circunstancia. La exención depende de qué servicio se presta, cómo se presta y si encaja realmente en el supuesto legal.

Ejemplo práctico

Un autónomo que da formación no siempre está exento de IVA. Hay casos en los que sí y casos en los que no. Lo mismo pasa con algunas actividades sanitarias. Por eso conviene revisar bien cada situación antes de facturar sin IVA.

Ojo con una confusión muy común

Exento de IVA no significa libre de obligaciones fiscales. Aunque una operación esté exenta, puedes seguir teniendo que darte de alta correctamente, emitir factura cuando proceda, llevar control de ingresos y presentar determinadas declaraciones según tu caso. La Agencia Tributaria recuerda además que la obligación de facturar existe con carácter general, aunque hay excepciones concretas.

¿Y si emito facturas sin IVA?

Puedes emitir una factura sin IVA cuando la operación esté no sujeta, exenta o sometida a una regla especial que así lo determine. Pero no basta con “no ponerlo”. La factura debe estar bien planteada y, cuando corresponda, reflejar la referencia o el motivo por el que no se repercute IVA.

Esto es especialmente importante si:

- trabajas con formación

- haces operaciones intracomunitarias

- realizas actividades sanitarias

- alquilas vivienda

- estás en algún régimen especial

Obligaciones básicas del autónomo con el IVA

La Ley del IVA establece varias obligaciones para los sujetos pasivos: comunicar inicio, modificación o cese de actividad, expedir y conservar facturas, llevar registros y presentar autoliquidaciones e información periódica.

Lo mínimo que debes controlar

1. Emitir facturas correctamente

No solo importa cobrar o no cobrar IVA. También importa que la factura esté bien hecha, con su base imponible, tipo aplicable y cuota, o con la mención correspondiente si no lleva IVA.

2. Guardar facturas emitidas y recibidas

Esto es clave para justificar tanto el IVA repercutido como el IVA soportado deducible.

3. Presentar las declaraciones

Si tu actividad está sujeta a IVA en régimen general, normalmente tendrás que presentar la autoliquidación periódica correspondiente. La ley recoge expresamente esa obligación.

Errores frecuentes con el IVA de los autónomos

Cobrar IVA en una actividad exenta

Puede generar facturas incorrectas, problemas con clientes y necesidad de rectificar después.

No cobrar IVA cuando sí corresponde

Es uno de los fallos más delicados, porque Hacienda puede reclamar el impuesto aunque no lo hayas cobrado al cliente.

Pensar que el IVA es beneficio

No lo es. Ese dinero normalmente lo estás recaudando para ingresarlo después, salvo la parte que puedas compensar con IVA soportado deducible.

Confundir IVA con IRPF

El IVA y el IRPF no son lo mismo. El IVA afecta a la operación y al consumo. El IRPF afecta a tu rendimiento o beneficio como autónomo. Son dos bloques distintos y conviene separarlos mentalmente desde el principio.

Cómo saber si tu actividad lleva IVA o no

La forma más prudente de plantearlo es esta:

- identifica exactamente qué servicio o producto ofreces

- revisa si la operación está sujeta al impuesto

- comprueba si existe alguna exención

- confirma qué tipo de IVA corresponde

- adapta la factura a esa situación concreta

En muchos casos, el error no está en la contabilidad, sino en haber definido mal la operación desde el principio.

Conclusión: el IVA no siempre se cobra, pero siempre hay que entenderlo bien

Si eres autónomo en España, la norma general es que sí tendrás que aplicar IVA en muchas de tus facturas. El tipo general sigue siendo el 21%, aunque existen tipos reducidos del 10% y del 4%, y también hay operaciones exentas reguladas por ley.

La clave está en no simplificarlo demasiado. No se trata solo de “poner IVA” o “no ponerlo”, sino de entender qué estás facturando, a quién, en qué condiciones y bajo qué régimen.

Y, sobre todo, recuerda esto: una factura bien emitida evita muchos problemas después. Si además quieres ver de forma orientativa cuánto te puede quedar realmente tras impuestos y cuota, puedes apoyarte en una calculadora para autónomos para hacer números más claros antes de tomar decisiones.