Si eres autónomo, es bastante normal que en algún momento un cliente te pida una factura proforma antes de confirmar un pedido, aceptar un presupuesto o cerrar una operación. Es un documento muy usado en la práctica, pero también genera bastante confusión porque muchas personas creen que sirve igual que una factura normal, y no es así. La Agencia Tributaria aclara que la emisión de facturas proforma o sin validez fiscal está permitida, siempre que finalmente se sustituyan por la factura oficial o la factura simplificada oficial y esta se entregue al cliente.

Dicho de forma simple, una factura proforma es un documento previo que sirve para informar, adelantar condiciones o documentar una propuesta comercial, pero no sustituye a la factura real a efectos fiscales. Por eso conviene tener muy claro cuándo puede usarse, para qué sirve de verdad y en qué momento debe emitirse la factura definitiva.

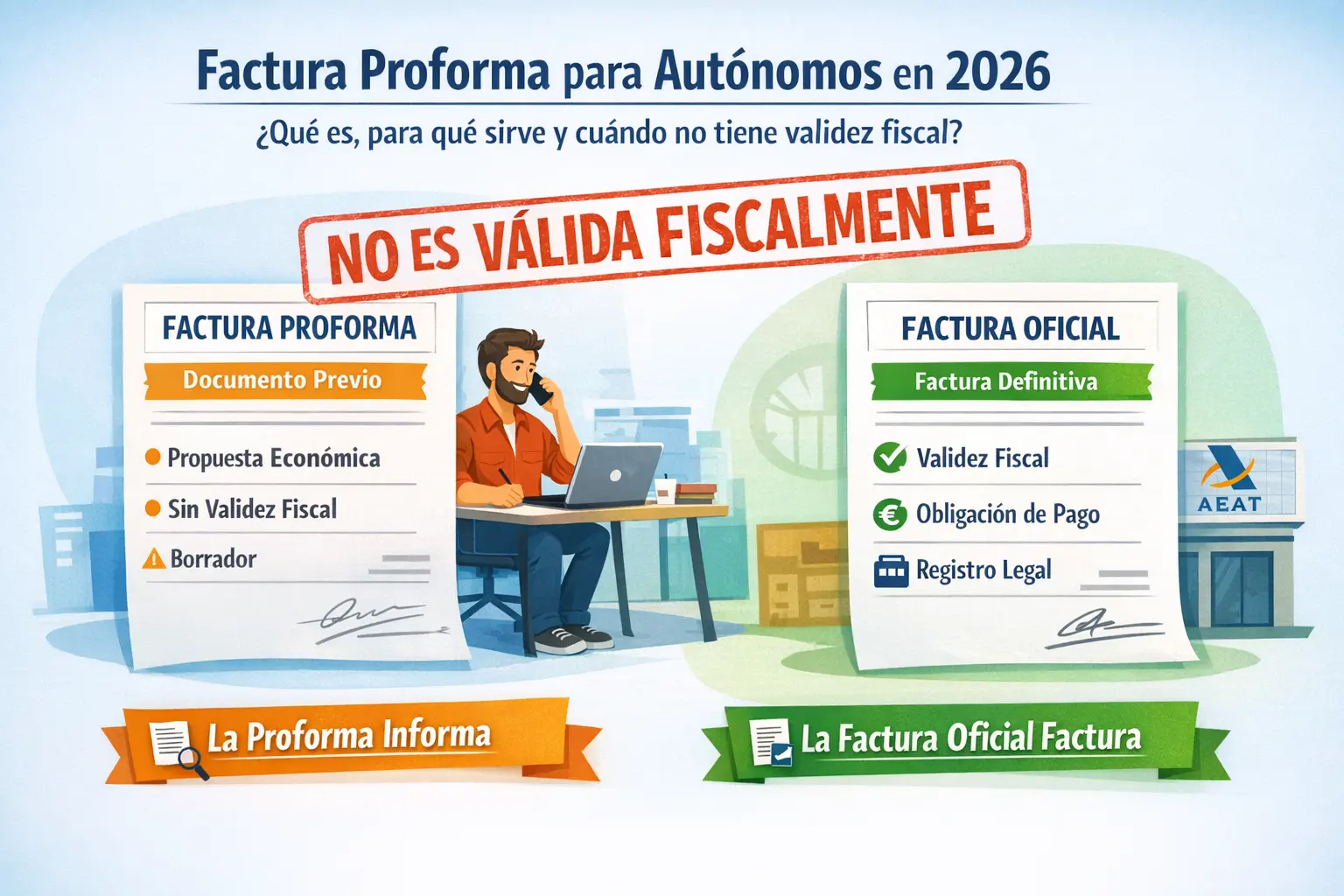

Qué es una factura proforma

La factura proforma es un documento comercial previo que suele utilizarse para detallar una operación antes de emitir la factura definitiva. Puede incluir datos como el producto o servicio, el precio, las condiciones o una estimación del importe final, pero no tiene la misma función tributaria que una factura completa o simplificada. La propia Agencia Tributaria la trata como una emisión permitida dentro de los sistemas de facturación, pero diferenciándola expresamente de la factura oficial.

Esto significa que una proforma puede servir para que el cliente vea qué se le va a cobrar, qué condiciones tendrá la operación o qué importe aproximado deberá pagar, pero no acredita por sí sola una obligación fiscal de facturación igual que la factura definitiva. Esa distinción entre proforma y factura oficial es justo la idea más importante que conviene entender.

Para qué sirve una factura proforma

La factura proforma tiene una utilidad muy práctica, sobre todo en operaciones que todavía no están cerradas del todo o en las que el cliente necesita un documento previo.

1. Para adelantar una propuesta económica

Es uno de los usos más habituales. Un autónomo puede enviar una proforma para que el cliente vea:

- qué servicio o producto se va a entregar

- cuál será el precio

- qué impuestos se prevén

- cuáles son las condiciones básicas de la operación

En ese sentido, la proforma funciona como una especie de documento comercial previo. La AEAT admite este tipo de documentos, siempre que no se confundan con la factura válida y que después se emita la oficial correspondiente.

2. Para cerrar pedidos o aceptar encargos

Muchos negocios usan la factura proforma antes de emitir la definitiva, por ejemplo cuando el cliente necesita revisar internamente el importe antes de confirmar la compra o cuando hace falta dejar constancia previa del pedido. La lógica encaja con el criterio de la AEAT sobre pre-facturación o borradores antes de expedir la factura real.

3. Para determinadas gestiones comerciales o documentales

En algunos contextos concretos, incluso fuera de la facturación ordinaria pura, la proforma aparece como documento comercial útil. Por ejemplo, la propia Agencia Tributaria la menciona en trámites aduaneros como uno de los documentos que pueden declararse en determinados campos documentales, distinguiéndola de la factura comercial.

Cuándo una factura proforma no vale como factura real

Aquí está la parte más importante del artículo. La factura proforma no tiene validez fiscal como factura definitiva. La Agencia Tributaria lo deja claro al decir que puede emitirse una proforma o documento sin validez fiscal, pero que después debe sustituirse por la factura oficial o la factura simplificada oficial expedida y entregada al cliente.

No sirve para sustituir la factura definitiva

Este es el error más común. Una proforma no debería quedarse como documento final de la operación si lo que corresponde es emitir factura. La obligación real de facturación se cumple con la factura oficial, no con una proforma previa. La AEAT, además, recuerda en su apartado de excepciones que hay supuestos en los que debes expedir factura cuando el destinatario es empresario o profesional, una Administración Pública o un particular que la exija para ejercer un derecho tributario.

No debería usarse como si fuera un justificante fiscal final

Otra confusión habitual es pensar que basta con poner “proforma” y usarla como documento final para evitar emitir una factura oficial. Eso no encaja con el criterio de la AEAT. La proforma está permitida, sí, pero precisamente porque luego debe ser sustituida por la factura válida correspondiente.

Qué suele incluir una factura proforma

La Agencia Tributaria no la trata como una factura oficial con el mismo contenido reglado que una factura completa o una simplificada. Precisamente por eso, su valor está más en la utilidad comercial previa que en su función tributaria final. Aun así, en la práctica, una factura proforma suele incluir datos como:

- identificación del emisor

- datos del cliente

- descripción de los bienes o servicios

- importe previsto

- impuestos estimados

- fecha

- condiciones de pago o entrega

Esto no significa que exista el mismo régimen cerrado de contenido obligatorio que en una factura oficial, sino que son los datos que normalmente se usan para que el documento cumpla su función comercial previa. Esta conclusión es una inferencia razonable basada en la diferencia que hace la AEAT entre pre-facturación y factura oficial expedida.

Factura proforma y factura normal: diferencia clave

La diferencia esencial entre ambas es muy simple:

Factura proforma

Sirve como documento previo o informativo y puede formar parte de la pre-facturación, pero debe ser sustituida después por la factura oficial.

Factura oficial

Es la que realmente cumple la obligación de facturar y la que tiene la validez fiscal correspondiente. La AEAT diferencia expresamente entre proforma y factura oficial o factura simplificada oficial.

Dicho de otra forma: la proforma sirve para anticipar; la factura oficial sirve para facturar de verdad.

Ejemplo sencillo para entenderlo

Imagina que eres autónomo y un cliente te pide un documento previo antes de aprobar un trabajo de 1.200 euros. Le envías una factura proforma con el detalle del servicio, el precio y las condiciones. El cliente la revisa, acepta el encargo y entonces, cuando corresponde, emites la factura definitiva.

En ese caso, la proforma ha servido como documento comercial previo, pero la obligación de facturación se cumple con la factura oficial posterior. Ese encaje es coherente con el criterio actual de la Agencia Tributaria sobre pre-facturación y sustitución posterior por la factura expedida.

¿Se puede usar una proforma en sistemas de facturación?

Sí, la Agencia Tributaria contempla la posibilidad de implementar sistemas de pre-facturación, borradores o facturas proforma antes de expedir y registrar la factura real. Además, en el contexto de VERI*FACTU, la AEAT ha aclarado que la emisión de proformas o documentos sin validez fiscal está permitida, siempre que terminen siendo sustituidos por la factura oficial correspondiente.

Este punto es útil porque muchos autónomos usan software de facturación y no saben si pueden generar borradores o proformas antes del documento final. La respuesta general es que sí, pero sin confundirlos con la factura tributariamente válida.

Errores frecuentes con la factura proforma

Pensar que tiene la misma validez que una factura oficial

No la tiene. La AEAT permite la proforma siempre que después se sustituya por la factura oficial o simplificada oficial.

Usarla como documento final de una operación que requiere factura

Si existe obligación de facturar, la proforma no sustituye esa obligación. La AEAT distingue claramente entre documento previo y factura expedida.

Confundirla con una factura simplificada

No es lo mismo. La factura simplificada es una factura válida regulada como tal. La proforma no tiene esa función final y debe ser sustituida si procede facturar.

Creer que por llevar precios e impuestos ya “cuenta” como factura

Puede incluir importes e incluso una previsión de impuestos, pero eso no la convierte automáticamente en factura fiscal válida. Lo determinante es si se ha expedido la factura oficial.

Cuándo te puede interesar usar una factura proforma

A nivel práctico, puede tener bastante sentido cuando:

- necesitas enviar un documento previo al cliente antes de facturar

- quieres cerrar una operación con importes ya definidos

- estás trabajando con pedidos, reservas o aceptación previa

- tu cliente necesita revisar internamente el importe antes de confirmar

Eso sí, conviene usarla bien: como documento previo, no como sustituto permanente de la factura real. Esta recomendación es una inferencia práctica apoyada en el marco que marca la AEAT sobre pre-facturación y sustitución posterior.

Conclusión

La factura proforma para autónomos en 2026 es un documento comercial útil para adelantar una operación, presentar una propuesta económica o trabajar con un sistema de pre-facturación. Pero la clave está en no confundirla con una factura de verdad: la Agencia Tributaria permite emitir proformas o documentos sin validez fiscal solo si después se sustituyen por la factura oficial o la factura simplificada oficial correspondiente.

La idea más importante es esta: la proforma informa, pero la factura oficial factura. Y si además quieres aterrizar mejor cuánto te queda realmente una vez que esa operación pase de propuesta a facturación real, puede ser útil apoyarte en una calculadora de autónomos para ver de forma orientativa el impacto conjunto de IVA, cuota e impuestos.