Cuando un autónomo empieza a trabajar por cuenta propia, una de las dudas más frecuentes aparece muy pronto: qué es el modelo 130 y por qué tanta gente dice que hay que presentarlo cada trimestre. Es una pregunta normal, porque al principio se mezclan conceptos como IRPF, IVA, retenciones, pagos fraccionados y rendimiento neto, y no siempre se entiende qué papel juega cada uno.

La idea clave es esta: el modelo 130 sirve para hacer pagos fraccionados del IRPF cuando desarrollas una actividad económica en estimación directa, ya sea en modalidad normal o simplificada. En otras palabras, no es un impuesto distinto, sino una forma de ir adelantando parte de tu IRPF a lo largo del año en lugar de esperar solo a la declaración de la renta.

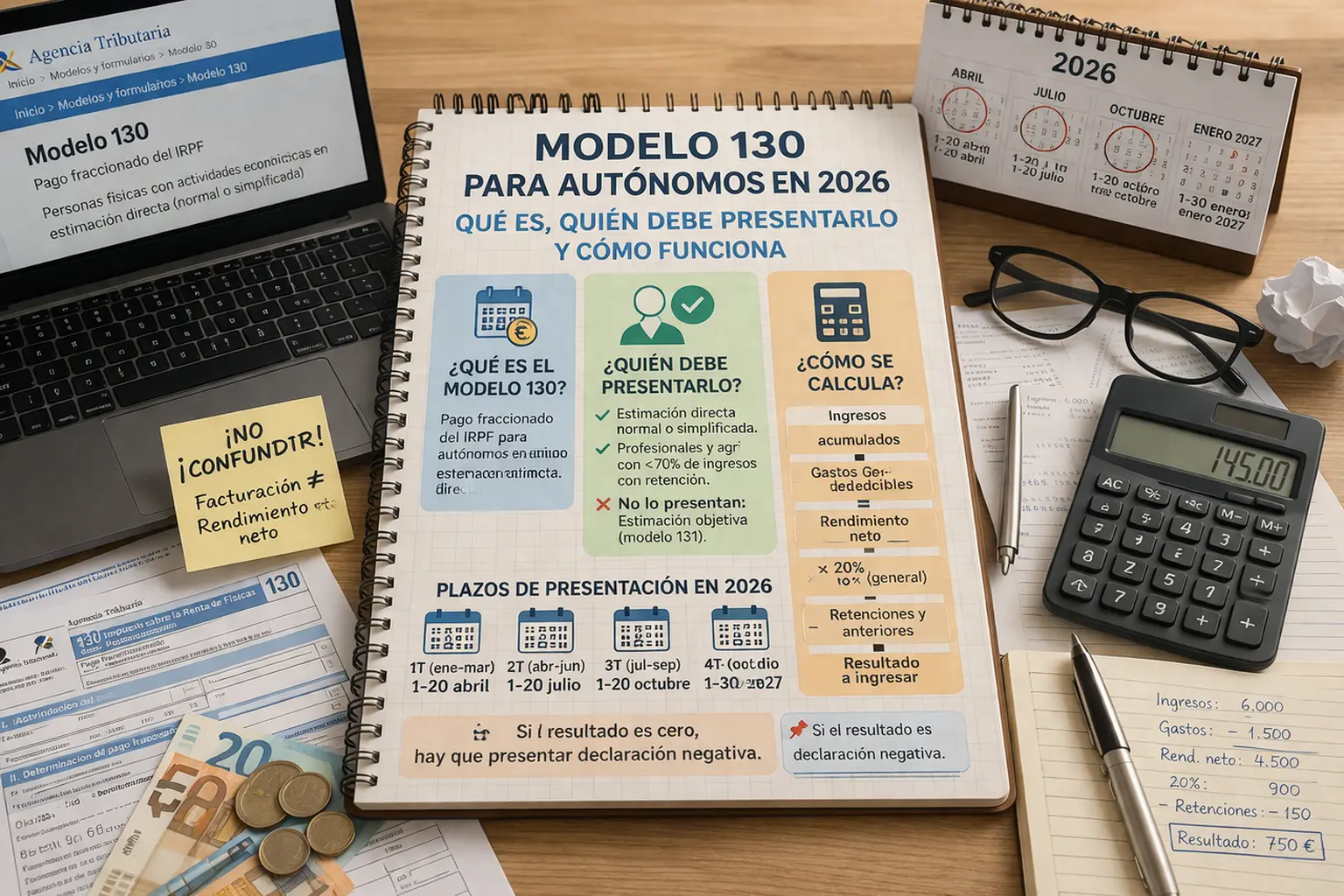

En esta guía vas a ver qué es el modelo 130 en 2026, quién está obligado a presentarlo, quién puede quedar fuera, cuándo se presenta y cómo entender su cálculo de forma sencilla para no ir perdido.

Qué es el modelo 130

El modelo 130 es la declaración que utilizan las personas físicas que realizan actividades económicas en estimación directa para ingresar pagos fraccionados del IRPF. La propia Agencia Tributaria lo define como el modelo de declaración para empresarios y profesionales en estimación directa, y también incluye, con sus excepciones, a actividades agrícolas, ganaderas, forestales y pesqueras en ese mismo régimen.

Esto significa que, si eres autónomo y tributas en estimación directa, Hacienda puede exigirte que vayas adelantando trimestralmente parte del impuesto sobre la renta que después se regulariza en la renta anual. Por eso muchas veces se dice que el modelo 130 es “el trimestral del IRPF” del autónomo. No es una definición técnica, pero sí ayuda a entenderlo.

Para qué sirve el modelo 130

Su función principal es repartir el pago del IRPF durante el año. En vez de concentrarlo todo al final, el autónomo va presentando autoliquidaciones trimestrales según el rendimiento que va obteniendo. La Agencia Tributaria encuadra este modelo dentro de los pagos fraccionados del IRPF.

Esto tiene una consecuencia práctica importante: si facturas y generas beneficio, no conviene pensar que todo ese dinero está libre para gastar. Parte puede tener que reservarse para el modelo 130. Y aquí es donde muchos autónomos se desordenan al principio, porque ingresan, pagan gastos del negocio, hacen vida normal y luego llega el trimestre sin haber separado nada para Hacienda.

Quién tiene que presentar el modelo 130

La regla general es clara: deben presentarlo las personas físicas que desarrollan actividades económicas en estimación directa normal o simplificada. Esto incluye a muchos autónomos que prestan servicios, venden productos o trabajan como freelance bajo ese régimen fiscal.

Ahora bien, hay una excepción muy importante que mucha gente desconoce: según la Agencia Tributaria, los profesionales y también quienes desarrollan actividades agrícolas, ganaderas y forestales no están obligados a efectuar pagos fraccionados si en el año natural anterior al menos el 70 % de sus ingresos estuvieron sometidos a retención o ingreso a cuenta. En el primer año de actividad, ese cálculo se hace con cada trimestre.

Este matiz cambia bastante las cosas. Por ejemplo, un profesional que factura casi todo a empresas y emite facturas con retención puede encontrarse con que no tenga que presentar el modelo 130, mientras que otro autónomo con una estructura de clientes distinta sí tenga que hacerlo.

Quién no suele presentarlo

De forma general, no se presenta el modelo 130 si tributas en estimación objetiva, porque en ese caso el pago fraccionado se canaliza a través del modelo 131, no del 130. La propia AEAT separa expresamente ambos modelos: 130 para estimación directa y 131 para estimación objetiva.

Tampoco suele ser el modelo que corresponde a quienes no desarrollan una actividad económica como autónomos o a quienes ya encajan en alguna de las excepciones de retención que acabamos de ver.

Cuándo se presenta el modelo 130 en 2026

La Agencia Tributaria indica que el modelo 130 se presenta en estos plazos: del 1 al 20 de abril, julio y octubre para los tres primeros trimestres, y del 1 al 30 de enero del año siguiente para el cuarto trimestre.

Es decir, en 2026 los plazos prácticos quedarían así:

Primer trimestre

Corresponde a enero, febrero y marzo, y se presenta entre el 1 y el 20 de abril de 2026.

Segundo trimestre

Corresponde a abril, mayo y junio, y se presenta entre el 1 y el 20 de julio de 2026.

Tercer trimestre

Corresponde a julio, agosto y septiembre, y se presenta entre el 1 y el 20 de octubre de 2026.

Cuarto trimestre

Corresponde a octubre, noviembre y diciembre, y se presenta entre el 1 y el 30 de enero de 2027.

Estos plazos son muy importantes, porque el modelo 130 forma parte de la rutina fiscal básica del autónomo. Saltárselo o dejarlo para el último momento suele acabar en estrés, errores o recargos.

Cómo se calcula el modelo 130

Aquí es donde más dudas aparecen, pero la lógica general no es tan complicada como parece.

Para actividades empresariales y profesionales distintas de las agrícolas, ganaderas, forestales y pesqueras, la Agencia Tributaria indica que el pago fraccionado se calcula, con carácter general, como el 20 % del rendimiento neto obtenido desde el inicio del año hasta el último día del trimestre al que se refiere el pago. Después se deducen determinadas cantidades, como pagos fraccionados anteriores y retenciones soportadas.

Traducido a lenguaje sencillo:

- sumas ingresos acumulados del año

- restas gastos deducibles acumulados del año

- obtienes el rendimiento neto

- aplicas el porcentaje general

- restas lo que corresponda deducir

Esto es importante porque no se calcula solo sobre la facturación bruta. Se apoya en el rendimiento neto, es decir, en lo que realmente vas ganando después de los gastos deducibles.

Ejemplo sencillo

Imagina que entre enero y marzo has ingresado 6.000 euros y has tenido 1.500 euros de gastos deducibles. Tu rendimiento neto acumulado sería de 4.500 euros. Sobre esa cifra se aplica la lógica del pago fraccionado, no sobre los 6.000 euros completos.

Eso no significa que el cálculo real de tu declaración se reduzca a una sola operación sin matices, pero sí ayuda a entender por qué rendimiento neto y modelo 130 están tan conectados.

Qué pasa si sale cero o no te da a pagar

La Agencia Tributaria señala que en los trimestres en los que no resulte cantidad a ingresar debe presentarse declaración negativa. Esto es un punto que muchos autónomos pasan por alto: que no te salga a pagar no significa siempre que puedas olvidarte del modelo.

Dicho de otro modo, una cosa es no ingresar cantidad y otra distinta no estar obligado a presentar la declaración. Son dos ideas diferentes.

Minoraciones y matices que conviene conocer

La AEAT recoge ciertas minoraciones para determinados niveles de rendimientos netos del ejercicio anterior, con importes de 25, 50, 75 o 100 euros cuando esos rendimientos sean iguales o inferiores a 12.000, 11.000, 10.000 o 9.000 euros, respectivamente. También mantiene referencias específicas a determinados supuestos vinculados a la antigua deducción por inversión en vivienda habitual y reducciones especiales en territorios concretos como Ceuta y Melilla.

En la práctica, para la mayoría de autónomos lo importante no es memorizar cada casilla, sino entender que el cálculo del modelo 130 puede tener matices y que, si tu situación no es muy simple, conviene revisarla bien.

Errores frecuentes con el modelo 130

Uno de los errores más habituales es pensar que si ya pagas cuota de autónomos, ya estás cubriendo “tus impuestos”. No es así. La cuota va por un lado y el IRPF por otro. El modelo 130 se refiere al IRPF, no a la cotización de autónomos.

Otro error frecuente es confundir ingresos con beneficio. Si haces números sobre todo lo que entra y no sobre tu rendimiento neto, vas a tener una imagen falsa de lo que realmente te corresponde ir adelantando. Y un tercero muy típico es no reservar dinero durante el trimestre, algo que luego deja sin margen cuando llega abril, julio, octubre o enero.

Cómo encaja el modelo 130 con tu rentabilidad real

Este modelo no solo importa por cumplir con Hacienda. También es útil para entender mejor tu negocio. Si cada trimestre te cuesta muchísimo afrontarlo, quizá no sea solo un problema fiscal: puede ser una señal de que tus precios, tus márgenes o tus gastos no están bien ajustados.

Por eso, más allá de presentar el modelo, merece la pena mirar la foto completa: cuánto facturas, cuánto gastas, cuánto pagas de cuota y cuánto te queda realmente después de impuestos. Si quieres verlo de forma rápida y orientativa, puedes apoyarte en nuestra calculadora de autónomos para estimar mejor tu situación real.

Conclusión: el modelo 130 es una pieza básica de la rutina fiscal del autónomo

Saber qué es el modelo 130 y cómo funciona en 2026 es fundamental si eres autónomo en estimación directa. No es un trámite secundario, sino uno de los pilares de la gestión fiscal trimestral de muchos trabajadores por cuenta propia.

La idea esencial es sencilla: el modelo 130 sirve para adelantar parte del IRPF durante el año, normalmente en cuatro pagos fraccionados. Pero para gestionarlo bien no basta con presentar un formulario: hay que entender quién está obligado, cuándo se presenta, cómo se calcula y por qué no debes confundir nunca facturación con rendimiento neto.

Cuando esto lo tienes claro, dejas de ver el trimestre como una sorpresa y empiezas a tratarlo como parte normal del funcionamiento de tu actividad. Y eso, para cualquier autónomo, marca mucha diferencia.