Si eres autónomo y durante el año has presentado el modelo 115, lo normal es que también tengas que presentar el modelo 180. Este modelo no sirve para pagar un impuesto nuevo, sino para hacer el resumen anual de las retenciones e ingresos a cuenta que has practicado sobre determinadas rentas procedentes del arrendamiento o subarrendamiento de inmuebles urbanos. La propia Agencia Tributaria lo identifica exactamente así en su ficha oficial del procedimiento.

Dicho de forma sencilla, el modelo 180 es la declaración anual que resume las retenciones que has ido ingresando durante el año con el modelo 115 por el alquiler de un local, oficina, despacho u otro inmueble urbano afecto a tu actividad, siempre que existiera obligación de retener. La Agencia Tributaria lo vincula expresamente con el 115 dentro de las obligaciones del retenedor.

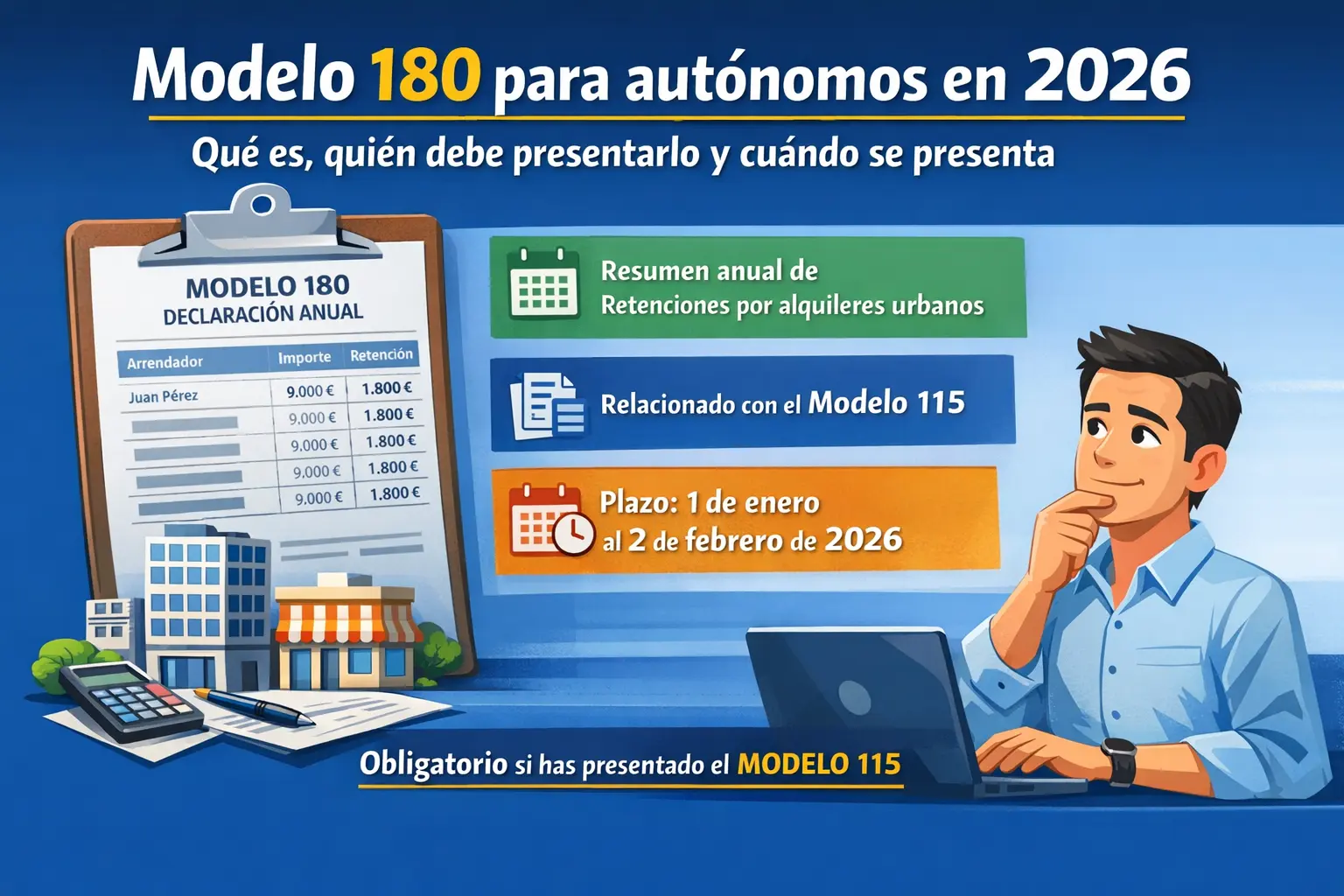

Qué es el modelo 180

El modelo 180 es una declaración informativa anual. Esto significa que no es una autoliquidación trimestral como el modelo 115, sino un resumen anual en el que informas a Hacienda del conjunto de retenciones practicadas durante el ejercicio por alquileres urbanos incluidos en este régimen. La AEAT lo describe como “resumen anual” de las retenciones e ingresos a cuenta sobre determinadas rentas del arrendamiento o subarrendamiento de inmuebles urbanos.

Para qué sirve en la práctica

En la práctica, el modelo 180 sirve para que Hacienda tenga el detalle anual de:

- las rentas satisfechas por alquileres urbanos sujetas a retención

- las retenciones practicadas durante el año

- la identificación de los perceptores vinculados a esas rentas

Es decir, el modelo 180 no va de tus ingresos como autónomo ni de lo que has ganado en el negocio. Va de las retenciones que has gestionado como pagador cuando alquilas un inmueble urbano y te corresponde retener.

Quién debe presentar el modelo 180

La regla práctica es bastante fácil de recordar: si has tenido obligación de presentar el modelo 115, normalmente tendrás que presentar también el modelo 180. La Agencia Tributaria lo dice de forma muy clara en su apartado de obligaciones del retenedor: “Deberás presentar el Modelo 180 si presentaste el Modelo 115.”

Casos habituales en los que un autónomo sí suele presentarlo

Si alquilas un local para tu actividad

Por ejemplo, una tienda, una oficina, un despacho o un local comercial. Si ese alquiler estaba sujeto a retención y durante el año has ingresado esas cantidades con el modelo 115, al cierre del ejercicio te tocará presentar el modelo 180 como resumen anual.

Si desarrollas tu actividad en un inmueble urbano alquilado con retención

No tiene por qué ser una gran oficina. Puede ser cualquier inmueble urbano afecto a la actividad, siempre que encaje en el supuesto de retención regulado por Hacienda. La AEAT incluye entre las rentas sometidas a retención los rendimientos procedentes del arrendamiento o subarrendamiento de bienes inmuebles urbanos, salvo excepciones.

Si has presentado modelo 115 durante el año

Este es el criterio más directo. Si has venido presentando trimestralmente el modelo 115, el modelo 180 es su cierre anual natural.

Quién no suele tener que presentarlo

Muchos autónomos no presentan nunca el modelo 180. Esto suele pasar cuando:

- no tienen alquiler de inmueble urbano sujeto a retención

- no han presentado modelo 115 durante el año

- su situación no encaja en las rentas sometidas a retención por arrendamiento urbano

Aquí conviene insistir en una idea importante: no por ser autónomo tienes que presentar este modelo. Solo te afecta si, en tu actividad, has actuado como retenedor respecto de alquileres urbanos incluidos en este ámbito.

Qué información incluye el modelo 180

El modelo 180 recoge el detalle anual de las retenciones por arrendamiento. La documentación oficial y los manuales de ayuda de la AEAT muestran que se trata de una declaración nominativa, es decir, con información identificativa de los perceptores y de los importes declarados.

Dicho de forma práctica, en este modelo se refleja información como:

- identificación del arrendador o perceptor

- importe anual satisfecho

- retenciones e ingresos a cuenta practicados

- datos asociados al inmueble o a la operación, según corresponda en la declaración

No es un modelo pensado para calcular tus beneficios ni para informar de tus gastos generales. Su foco está en las retenciones del alquiler urbano y en su resumen anual.

Cuándo se presenta el modelo 180 en 2026

Aquí conviene ser muy concreto. La Agencia Tributaria fija para el modelo 180 una periodicidad anual y, para la campaña correspondiente en 2026, establece un plazo de presentación del 1 de enero al 2 de febrero de 2026. Esa fecha aparece expresamente en la página oficial de plazos de presentación del modelo 180.

Qué significa esto en la práctica

Si durante 2025 has presentado modelo 115 por alquileres urbanos sujetos a retención, en enero de 2026 te tocará presentar el modelo 180 con el resumen anual de esas retenciones. El plazo oficial llega hasta el 2 de febrero de 2026.

Este punto es importante porque enero suele acumular bastantes obligaciones fiscales, y el modelo 180 es una de ellas para quienes tienen alquileres sujetos a retención.

Cómo se presenta el modelo 180

La AEAT mantiene activo el procedimiento específico del modelo 180 en su sede electrónica, junto con ayuda técnica y formulario para su presentación. Además, en enero de 2026 la propia Agencia Tributaria publicó instrucciones técnicas sobre cómo cumplimentarlo, recuperar sesiones, cargar declaraciones ya presentadas o importar un fichero en formato BOE.

En la práctica, esto significa que el modelo 180 se presenta normalmente por vía telemática, usando los sistemas de identificación admitidos por la sede electrónica y, en su caso, con ayuda de un asesor o colaborador autorizado. Esta conclusión se apoya en el propio entorno de presentación que ofrece la AEAT.

Relación entre el modelo 180 y el modelo 115

Este es probablemente el punto más importante de todo el artículo. El modelo 115 y el modelo 180 están directamente conectados, igual que ocurre con otras parejas de modelos trimestral + resumen anual.

Modelo 115

Es la autoliquidación periódica, normalmente trimestral, en la que ingresas las retenciones practicadas sobre alquileres o subarrendamientos de inmuebles urbanos.

Modelo 180

Es la declaración informativa anual que resume todas esas retenciones del año.

Dicho de forma muy simple:

- modelo 115 = declaras e ingresas durante el año

- modelo 180 = informas anualmente del resumen de todo lo anterior

Si quieres que el lector entienda rápido la lógica, esta es la forma más clara de explicarlo.

Errores frecuentes con el modelo 180

Pensar que sustituye al modelo 115

No lo sustituye. El modelo 180 no reemplaza las declaraciones periódicas. Es el resumen anual de las retenciones que ya debiste haber ingresado con el 115.

Creer que todos los autónomos tienen que presentarlo

No. Solo quienes hayan tenido obligación de retener por arrendamiento o subarrendamiento de inmuebles urbanos y, en la práctica, hayan tenido que presentar el modelo 115.

Dejarlo para el final de enero

La AEAT fija expresamente el plazo del 1 de enero al 2 de febrero de 2026, así que conviene no esperar al último momento, sobre todo si tienes que revisar datos de arrendadores, importes y retenciones acumuladas.

No revisar bien los datos declarados

Como es una declaración informativa anual y nominativa, es importante que los datos del perceptor y de los importes estén bien. Esta es una inferencia razonable a partir del carácter detallado del modelo y de la ayuda técnica de la AEAT para su cumplimentación.

Ejemplo sencillo para entenderlo

Imagina que eres autónomo y alquilas una oficina para atender a tus clientes. Durante 2025 has ido presentando el modelo 115 cada trimestre porque ese alquiler estaba sujeto a retención. Cuando llega enero de 2026, debes presentar el modelo 180 con el resumen anual de todas esas retenciones, identificando al arrendador y los importes correspondientes. Este ejemplo es una simplificación práctica coherente con la relación oficial entre ambos modelos en la Agencia Tributaria.

Conclusión

El modelo 180 para autónomos en 2026 es la declaración informativa anual que resume las retenciones e ingresos a cuenta practicados por el arrendamiento o subarrendamiento de inmuebles urbanos. No afecta a todos los autónomos, pero sí a quienes durante el año han tenido que presentar el modelo 115 por alquileres urbanos sujetos a retención.

La idea clave es muy fácil de recordar: si durante el año has declarado trimestralmente esas retenciones con el modelo 115, luego te toca cerrar ese bloque con el modelo 180, cuyo plazo oficial en 2026 va del 1 de enero al 2 de febrero de 2026.

Y si además quieres entender mejor cómo encajan alquiler, impuestos, cuota y rendimiento real dentro de tu actividad, puedes apoyarte de forma orientativa en una calculadora de autónomos para ver con más claridad cómo impactan estas obligaciones en tus números reales.