Si eres autónomo y ya te estás familiarizando con modelos como el 130, el 303 o el 390, hay otro nombre que conviene tener muy claro: el modelo 347. No es un modelo para pagar impuestos como tal, sino una declaración informativa anual de operaciones con terceras personas. La Agencia Tributaria lo define así de forma expresa en su sede electrónica.

A muchos autónomos este modelo les genera dudas por una razón sencilla: no siempre se habla tanto de él como del IVA o del IRPF, pero sigue siendo importante. Además, no todo el mundo tiene que presentarlo, y ahí es donde empiezan las confusiones.

En esta guía vas a ver qué es el modelo 347, quién debe presentarlo, qué operaciones entran, qué operaciones quedan fuera y cuándo se presenta en 2026, para que entiendas bien si afecta o no a tu actividad.

Qué es el modelo 347

El modelo 347 es una declaración anual de operaciones con terceras personas. Su función es informar a Hacienda de determinadas operaciones realizadas con clientes o proveedores cuando, en conjunto con cada uno de ellos, se supera una determinada cifra durante el año natural. La AEAT lo identifica precisamente como “Declaración anual de operaciones con terceras personas”.

Es importante entender algo desde el principio: el modelo 347 no sirve para pagar más impuestos. No funciona como el modelo 303 del IVA ni como el modelo 130 del IRPF. Es una declaración informativa, es decir, un modelo que comunica datos a Hacienda para cruzar información entre distintas partes.

Dicho de forma sencilla: si durante el año has tenido bastante volumen de operaciones con un cliente o con un proveedor concreto, Hacienda puede querer que esa relación económica quede reflejada en este modelo.

Para qué sirve el modelo 347

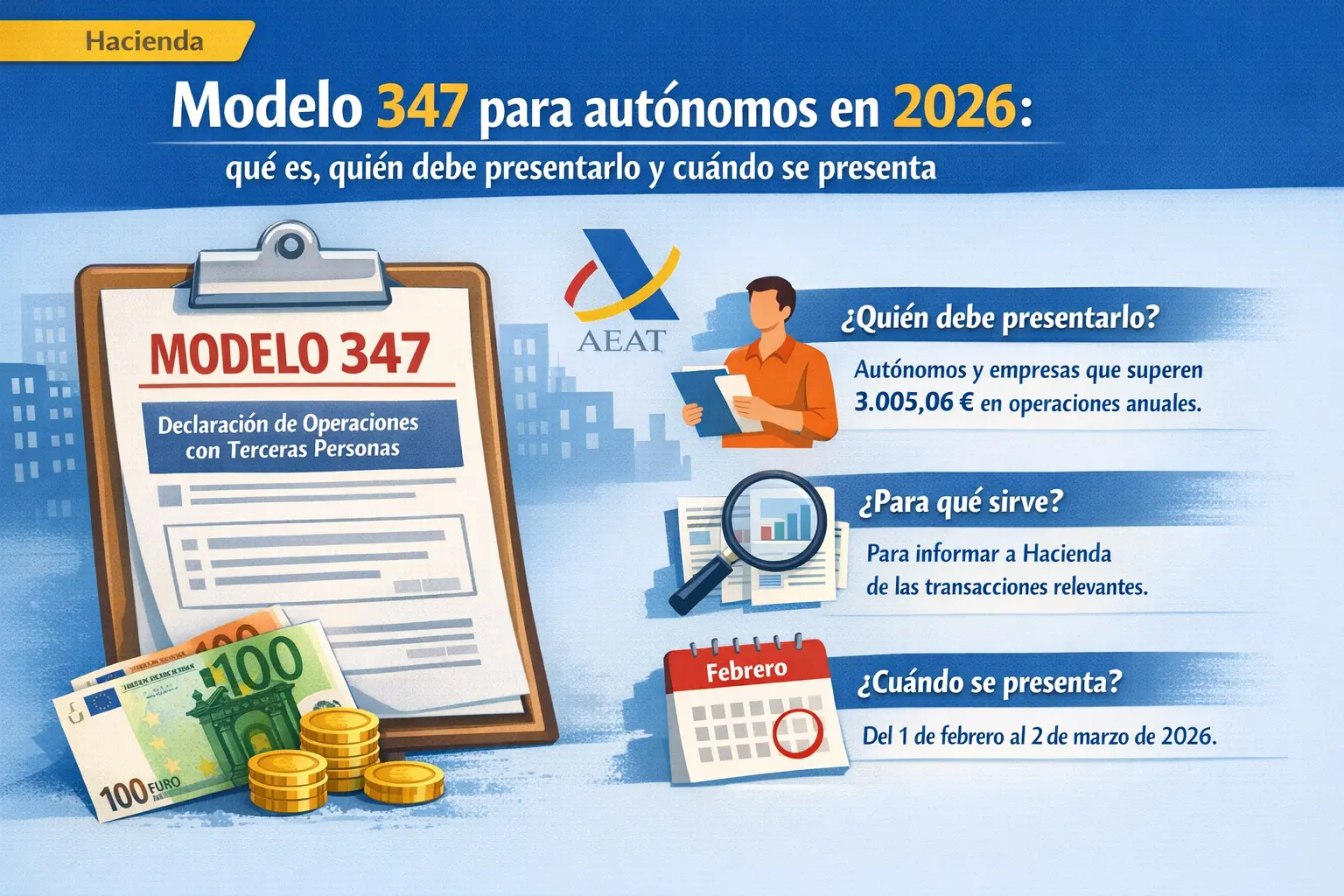

El objetivo del modelo 347 es que la Agencia Tributaria pueda tener una visión más clara de ciertas operaciones económicas entre empresas, profesionales y otras entidades. Al cruzar los datos de unos y otros, Hacienda puede comprobar si la información declarada por una parte encaja con la de la otra. Esto se desprende de la propia naturaleza del modelo como declaración anual de operaciones con terceras personas.

Por eso, aunque el modelo 347 no suponga un pago directo, sí es relevante desde el punto de vista del control fiscal. Y por esa misma razón conviene presentarlo bien si te corresponde.

Quién debe presentar el modelo 347

La Agencia Tributaria indica que quienes realicen actividades empresariales o profesionales deberán declarar en el modelo 347 a todas las personas o entidades con quienes hayan efectuado operaciones que, en su conjunto para cada una de ellas, hayan superado 3.005,06 euros durante el año natural correspondiente.

Esta es la clave principal del modelo:

- tiene que existir una actividad empresarial o profesional

- hay que analizar cada cliente o proveedor por separado

- el volumen conjunto anual con esa persona o entidad debe superar 3.005,06 euros

Por ejemplo, si eres autónomo y durante el año has trabajado con un proveedor de material, una agencia o un cliente concreto y el total anual de operaciones con esa parte supera ese umbral, puede aparecer la obligación de declararlo.

Qué significa el límite de 3.005,06 euros

Este punto es fundamental, porque es donde más errores se cometen.

No se trata de mirar tu facturación total del año. Lo que hay que revisar es si con una persona o entidad concreta has superado ese importe en el conjunto del año natural. La AEAT fija ese umbral en 3.005,06 euros por cada tercero.

Eso significa que puedes haber facturado poco en total y aun así tener que presentar el modelo si con un único cliente o proveedor superas ese importe. Y también puede ocurrir lo contrario: facturar bastante, pero no superar ese límite con nadie en concreto.

Quién está excluido de presentar el modelo 347

La Agencia Tributaria recoge varios supuestos de exclusión. Entre ellos, no tienen obligación de presentar el modelo 347 quienes no dispongan en territorio español de la sede de su actividad económica, un establecimiento permanente o su domicilio fiscal en los términos previstos.

Además, también existe una exclusión muy importante para quienes están obligados a llevar los Libros registro de IVA a través del Suministro Inmediato de Información (SII). La AEAT indica expresamente que los contribuyentes incluidos en el SII no están obligados a presentar el modelo 347.

Este punto es importante porque evita una confusión bastante habitual: pensar que todo autónomo tiene que presentar siempre el 347. No es así.

Qué operaciones se incluyen en el modelo 347

Con carácter general, deben declararse las operaciones realizadas con terceras personas cuando se supera el umbral mencionado y no se está dentro de un caso de exclusión. La Agencia Tributaria añade además determinados supuestos concretos, como las adquisiciones de bienes que supongan envíos entre la península o Baleares y Canarias, Ceuta y Melilla, entre otras situaciones reguladas.

En términos prácticos, para un autónomo lo importante es entender que este modelo puede afectar tanto a clientes como a proveedores, siempre que las operaciones encajen dentro de la obligación y superen el importe anual establecido.

Qué operaciones están excluidas

Aquí hay otro bloque muy importante. La Agencia Tributaria señala que quedan excluidas, entre otras, estas operaciones:

- aquellas por las que no exista obligación de expedir factura, salvo ciertas excepciones como operaciones de seguro

- aquellas realizadas al margen de la actividad empresarial o profesional

- las efectuadas a título gratuito no sujetas o exentas de IVA

Esto significa que no todo movimiento económico entra automáticamente en el modelo 347. Tiene que tratarse de operaciones que encajen dentro de la actividad y dentro de las reglas del propio modelo.

Relación entre el modelo 347 y las facturas

El modelo 347 está muy conectado con la facturación, porque en la práctica muchas de las operaciones que terminan entrando en este resumen anual son operaciones documentadas mediante factura. De hecho, la propia AEAT excluye algunas operaciones en las que no existe obligación de expedir factura.

Por eso, llevar bien ordenadas tus facturas durante el año ayuda muchísimo. Si tu control documental es malo, luego es más fácil no detectar qué terceros superan el umbral o si alguna operación concreta debía incluirse o no.

Cuándo se presenta el modelo 347 en 2026

Aquí sí hay una fecha concreta y conviene tenerla clara.

La Agencia Tributaria indica que el plazo de presentación del modelo 347 en 2026 es del 1 de febrero al 2 de marzo de 2026. También aclara que, si por razones técnicas no fuera posible presentarlo por Internet dentro del plazo reglamentario, podría hacerse durante los cuatro días naturales siguientes al final del plazo.

Además, la propia sede indica de forma general que el modelo 347 se presenta durante el mes de febrero en relación con las operaciones del año natural anterior.

En otras palabras, en 2026 presentarías el modelo con la información correspondiente al ejercicio anterior.

Cómo se presenta

La AEAT ofrece la presentación mediante formulario en su sede electrónica. En su ayuda técnica explica que el modelo 347 puede cumplimentarse y presentarse en línea, además de permitir recuperar sesiones guardadas o declaraciones ya presentadas para modificarlas.

Esto confirma algo que ya es habitual en la gestión del autónomo: gran parte de estas obligaciones se realizan por Internet, así que conviene tener controlado el acceso a la sede electrónica y la documentación necesaria.

Errores frecuentes con el modelo 347

Uno de los errores más habituales es pensar que solo importa la facturación total del año. Y no. Lo relevante es el volumen anual con cada tercero.

Otro error frecuente es creer que el modelo 347 sirve para pagar impuestos. No es así. Es una declaración informativa anual, no una autoliquidación.

También es muy común olvidar que existen operaciones excluidas o que hay autónomos que no tienen obligación de presentarlo, por ejemplo quienes están dentro del SII.

Y otro fallo bastante típico es dejar febrero sin planificar. Como este modelo no tiene tanta fama como otros, muchos autónomos no lo revisan hasta que ya van tarde.

Por qué conviene tenerlo en cuenta aunque no te toque siempre

Aunque no todos los autónomos tengan que presentar el modelo 347 todos los años, sí conviene conocerlo bien. Primero, porque puede afectarte en cuanto aumente tu actividad o concentres operaciones con determinados clientes o proveedores. Y segundo, porque forma parte de la lógica de control fiscal habitual de Hacienda. La propia AEAT recuerda dentro de las obligaciones formales del sujeto pasivo que, si procede, debe presentarse anualmente información relativa a operaciones económicas con terceras personas mediante el modelo 347.

Por eso, incluso si este año no te toca, entender cómo funciona te ayuda a llevar mejor el control de tu negocio.

Conclusión: el modelo 347 no es para pagar, pero sí conviene tomárselo en serio

Saber qué es el modelo 347, quién debe presentarlo y cuándo se presenta en 2026 es importante para cualquier autónomo que quiera llevar su parte fiscal con orden. Se trata de una declaración informativa anual de operaciones con terceras personas, y la obligación aparece cuando, con un cliente o proveedor concreto, se superan 3.005,06 euros en el año natural, salvo que se esté dentro de algún supuesto de exclusión.

La idea clave es simple: no es un modelo para pagar impuestos, pero sí es un modelo que Hacienda utiliza para cruzar información. Y por eso conviene no ignorarlo. Si llevas bien tus facturas, tus clientes, tus proveedores y el volumen de operaciones con cada uno, será mucho más fácil saber si te corresponde presentarlo y evitar errores cuando llegue febrero.