Cuando una persona se da de alta como autónomo, una de las preguntas más habituales es esta: qué cubre realmente la Seguridad Social. Y es una duda lógica, porque cada mes se paga una cuota, pero no todo el mundo tiene claro qué protección hay detrás de ese pago.

Muchas veces se habla de la cuota de autónomos solo como un coste, pero en realidad también está relacionada con una serie de coberturas, prestaciones y derechos. El problema es que este tema suele explicarse de forma demasiado técnica, y al final muchos autónomos no saben bien qué tienen cubierto, qué no, y en qué situaciones podrían solicitar una prestación.

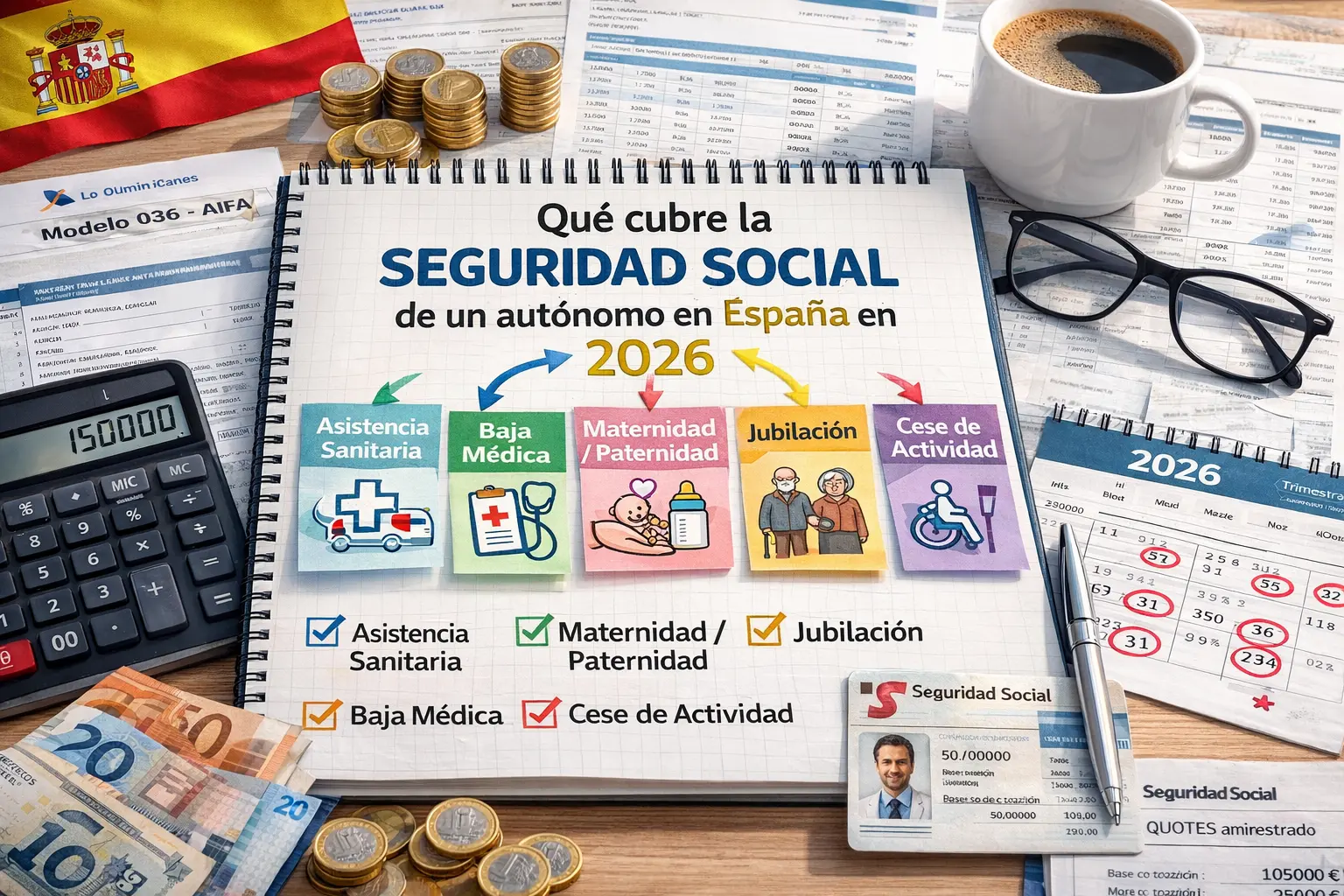

En esta guía vas a ver qué cubre la Seguridad Social de un autónomo en España en 2026, qué protección ofrece en el día a día, qué situaciones conviene tener en cuenta y por qué entender esto es importante para tomar mejores decisiones como trabajador por cuenta propia.

Por qué es importante entender qué cubre la Seguridad Social

Hay autónomos que ven la cuota solo como un gasto fijo obligatorio. Y aunque es verdad que supone un coste mensual, quedarse solo con esa idea es ver solo una parte.

La Seguridad Social del autónomo no existe solo para cobrar una cuota. También sirve para dar acceso a determinadas coberturas cuando se producen situaciones como:

- baja por enfermedad

- accidente

- maternidad o paternidad

- cese de actividad

- jubilación

- incapacidad

Por eso, entender qué cubre no es solo una cuestión teórica. También te ayuda a valorar mejor qué estás pagando y qué respaldo tienes si tu situación cambia.

La relación entre cuota y protección

En general, cuando un autónomo cotiza, está contribuyendo al sistema y, a cambio, puede acceder a ciertas prestaciones si cumple los requisitos exigidos.

Esto es importante porque muchas personas creen que con pagar la cuota ya tienen acceso automático y total a cualquier ayuda, y no siempre funciona así. En muchas prestaciones influyen aspectos como:

- el tiempo cotizado

- la situación concreta del autónomo

- si está al corriente de pago

- la causa que origina la prestación

- las condiciones específicas del caso

Es decir, la cuota abre la puerta a la protección, pero luego cada cobertura tiene sus reglas.

Asistencia sanitaria

Uno de los puntos más básicos y relevantes es la asistencia sanitaria. Estar dentro del sistema permite acceder a la cobertura sanitaria pública en las condiciones previstas por la normativa.

Esto es algo que muchas veces se da por hecho, pero forma parte del conjunto de protección asociado al alta y a la cotización.

Cuando un autónomo está correctamente dado de alta y cotizando, forma parte del sistema y eso conecta con el acceso a la sanidad pública y a otras coberturas vinculadas.

Incapacidad temporal: la baja médica del autónomo

Uno de los temas que más interesa a los autónomos es la baja por incapacidad temporal, es decir, qué ocurre si no pueden trabajar durante un tiempo por enfermedad o accidente.

Este punto es clave porque, cuando eres asalariado, suele haber una idea más clara de cómo funciona una baja. Pero cuando trabajas por cuenta propia, la preocupación aumenta: si no puedes trabajar, también puede resentirse directamente tu facturación.

Qué situaciones pueden dar lugar a una baja

De forma general, una incapacidad temporal puede venir por:

- enfermedad común

- accidente no laboral

- accidente de trabajo

- enfermedad profesional

Cada una de estas situaciones puede tener matices propios, pero la idea importante es que la Seguridad Social contempla escenarios en los que el autónomo no puede desarrollar su actividad con normalidad.

Por qué esta cobertura es tan importante

Para un autónomo, dejar de trabajar no suele significar solo “estar de baja”. Muchas veces significa también:

- dejar de facturar

- retrasar entregas

- perder clientes

- tener que reorganizar la actividad

Por eso, la protección frente a estas situaciones es especialmente relevante.

Prestación por nacimiento y cuidado del menor

Otra de las coberturas importantes dentro de la Seguridad Social del autónomo es la vinculada al nacimiento y cuidado del menor, que incluye las situaciones relacionadas con maternidad y paternidad en el marco actual del sistema.

Este es un punto que muchos futuros autónomos no revisan al principio, pero conviene tenerlo en cuenta. Ser autónomo no significa quedar fuera de este tipo de protección. Lo importante es cumplir las condiciones exigidas y entender bien cómo encaja esta prestación en cada caso.

Qué implica esta cobertura

Cuando se produce una situación de este tipo, la Seguridad Social contempla una prestación específica. Para muchos autónomos esto es esencial, porque les permite tener un apoyo económico en un momento en el que la actividad profesional puede verse temporalmente interrumpida o reducida.

Riesgo durante el embarazo o lactancia

Dentro del marco de protección también pueden entrar determinadas situaciones relacionadas con el embarazo o la lactancia natural, cuando la actividad profesional pueda suponer un riesgo en los términos previstos.

No afecta a todos los casos ni a todas las actividades por igual, pero forma parte del conjunto de coberturas que conviene conocer.

Incapacidad permanente

Otro de los bloques de protección importantes es la incapacidad permanente. Esta cobertura se relaciona con situaciones en las que, por motivos de salud o limitaciones funcionales, la persona no puede continuar trabajando de la misma forma o directamente no puede seguir desarrollando su actividad.

Este punto puede parecer lejano cuando todo va bien, pero es precisamente uno de los motivos por los que existe un sistema de protección social. Nadie monta un negocio pensando en este escenario, pero entender que existe cobertura en determinadas circunstancias aporta una visión más completa del sistema.

Jubilación del autónomo

Cuando se habla de qué cubre la Seguridad Social, uno de los aspectos más importantes a largo plazo es la jubilación.

Cada mes de cotización no solo afecta al presente, sino también al futuro. La actividad por cuenta propia también se conecta con el derecho a una pensión de jubilación, siempre dentro de las condiciones del sistema y según la trayectoria de cotización de cada persona.

Por qué muchos autónomos deberían prestar más atención a esto

Hay autónomos que se centran solo en el corto plazo:

- cuánto pagan este mes

- cuánto les queda limpio

- cuánto les cuesta la cuota

Pero la cotización también tiene un impacto a largo plazo. Y entenderlo ayuda a no ver la cuota únicamente como un pago inmediato, sino también como parte de la construcción de protección futura.

Cese de actividad: el “paro” del autónomo

Uno de los temas más buscados es el llamado paro de los autónomos, aunque técnicamente suele hablarse de prestación por cese de actividad.

Aquí suele haber bastante confusión. Mucha gente piensa que funciona exactamente igual que el paro de un trabajador por cuenta ajena, y no es así. Aun así, sí existe una protección pensada para determinados casos en los que el autónomo tiene que cesar en su actividad.

Cuándo puede ser relevante esta cobertura

Puede resultar importante cuando un negocio deja de ser viable, cuando aparecen causas económicas serias o cuando se produce una situación que obliga a interrumpir la actividad en los términos previstos.

No basta con decidir cerrar porque sí y dar por hecho que ya existe derecho automático a una prestación. Como en otras coberturas, aquí también entran en juego requisitos y condiciones específicas.

Por qué interesa conocerla aunque no la vayas a usar

Porque entender que existe esta vía de protección cambia la forma en que muchos autónomos perciben su cotización. No garantiza que siempre vaya a aplicarse, pero sí forma parte del esquema de cobertura del sistema.

Prestaciones por fallecimiento y supervivencia

Aunque es un tema menos comentado, la Seguridad Social también contempla prestaciones vinculadas a situaciones de fallecimiento y supervivencia, que pueden afectar al entorno familiar del autónomo en determinadas circunstancias.

No es el aspecto en el que primero piensa alguien al iniciar una actividad, pero forma parte del sistema de protección y refuerza la idea de que la cotización no se limita a un pago sin retorno posible.

Qué no debe asumir un autónomo sin comprobarlo

Uno de los errores más comunes es pensar que “como pago cuota, entonces ya estoy cubierto para todo”. Esa idea puede llevar a una falsa sensación de seguridad.

Lo más prudente es entender que:

- sí existe protección

- no todas las prestaciones se activan automáticamente

- cada cobertura tiene condiciones

- en muchas situaciones influye el tiempo cotizado

- estar al corriente de pago es importante

Por eso, conviene evitar dos extremos:

- pensar que la cuota no cubre nada

- pensar que cubre absolutamente todo sin requisitos

La realidad está en un punto intermedio.

Errores frecuentes al valorar la Seguridad Social del autónomo

Este tema suele generar confusión por varios motivos. Estos son algunos de los errores más habituales.

Pensar que la cuota solo sirve para “pagar por estar”

Sí, la cuota es una obligación, pero también está conectada a prestaciones y coberturas reales.

No tener en cuenta la protección a largo plazo

Muchos autónomos solo miran el coste mensual y se olvidan del impacto en jubilación, incapacidad y otras contingencias.

Creer que todas las ayudas funcionan igual que para un asalariado

Hay similitudes en algunos aspectos, pero también diferencias importantes. Conviene no dar nada por supuesto.

No revisar la viabilidad económica real de la actividad

A veces un autónomo sabe cuánto factura, pero no sabe cuánto le queda después de cuota e impuestos. Y eso dificulta ver con claridad el peso real de la cotización dentro del negocio.

Cómo encaja la Seguridad Social en tus números reales

Más allá de la protección, la cuota forma parte de la estructura económica del autónomo. Por eso, entender lo que cubre está muy bien, pero también conviene analizar cómo afecta a tu rentabilidad real.

Por ejemplo, dos autónomos pueden facturar lo mismo y, sin embargo, tener situaciones muy distintas según:

- sus gastos deducibles

- su nivel de ingresos netos

- la cuota que soportan

- sus costes fijos mensuales

Por eso, además de conocer la cobertura, también es útil hacer una estimación práctica de cuánto te queda realmente después de cuota e impuestos. Si quieres verlo de forma orientativa, puedes usar nuestra calculadora de autónomos y tener una visión más clara de tu situación.

Seguridad Social y tranquilidad

Hay una idea que conviene tener presente: la protección social no suele valorarse mucho cuando todo va bien. Pero cuando surge un problema de salud, una interrupción de actividad o una necesidad familiar importante, cambia por completo la perspectiva.

Por eso, aunque muchos autónomos centran su atención en la carga mensual, también tiene sentido entender que la cotización forma parte de una red de seguridad. No perfecta, no automática en todos los casos, pero sí relevante.

Conclusión: la Seguridad Social del autónomo no es solo una cuota, también es protección

Saber qué cubre la Seguridad Social de un autónomo en España en 2026 ayuda a entender mejor el verdadero alcance de la cotización. No se trata únicamente de pagar una cuota todos los meses, sino de formar parte de un sistema que ofrece cobertura en situaciones importantes como la baja médica, la maternidad o paternidad, la incapacidad, el cese de actividad o la jubilación.

La clave está en no simplificar demasiado. Ni la cuota es “solo un gasto sin sentido”, ni la protección es automática y total sin condiciones. Lo más útil es comprender el equilibrio real: pagas por cotizar, y esa cotización se conecta con una serie de derechos y prestaciones que pueden ser muy relevantes a lo largo de tu vida profesional.

Cuanto mejor entiendas esto, mejor podrás valorar el coste real de ser autónomo y tomar decisiones con más criterio sobre tu actividad.