Si eres autónomo y emites facturas con IVA, hay un modelo que tarde o temprano vas a tener que entender sí o sí: el modelo 303. Es una de las declaraciones más importantes en la relación con Hacienda, porque sirve para autoliquidar el IVA de tu actividad. La Agencia Tributaria ya tiene habilitado el modelo 303 del ejercicio 2026 en su sede electrónica, junto con su sistema de presentación y ayuda.

El problema es que al principio este tema genera mucha confusión. Mucha gente sabe que “hay que presentar el IVA”, pero no tiene claro qué se declara exactamente, si le toca presentarlo siempre, qué pasa si sale a cero o en qué fechas hay que hacerlo. Y ahí es donde empiezan los errores: dejarlo para el último momento, no reservar dinero o mezclar IVA con beneficio real.

En esta guía vas a ver qué es el modelo 303 en 2026, quién suele estar obligado a presentarlo, cómo funciona de forma práctica y por qué entenderlo bien es clave si quieres llevar tu actividad con orden.

Qué es el modelo 303

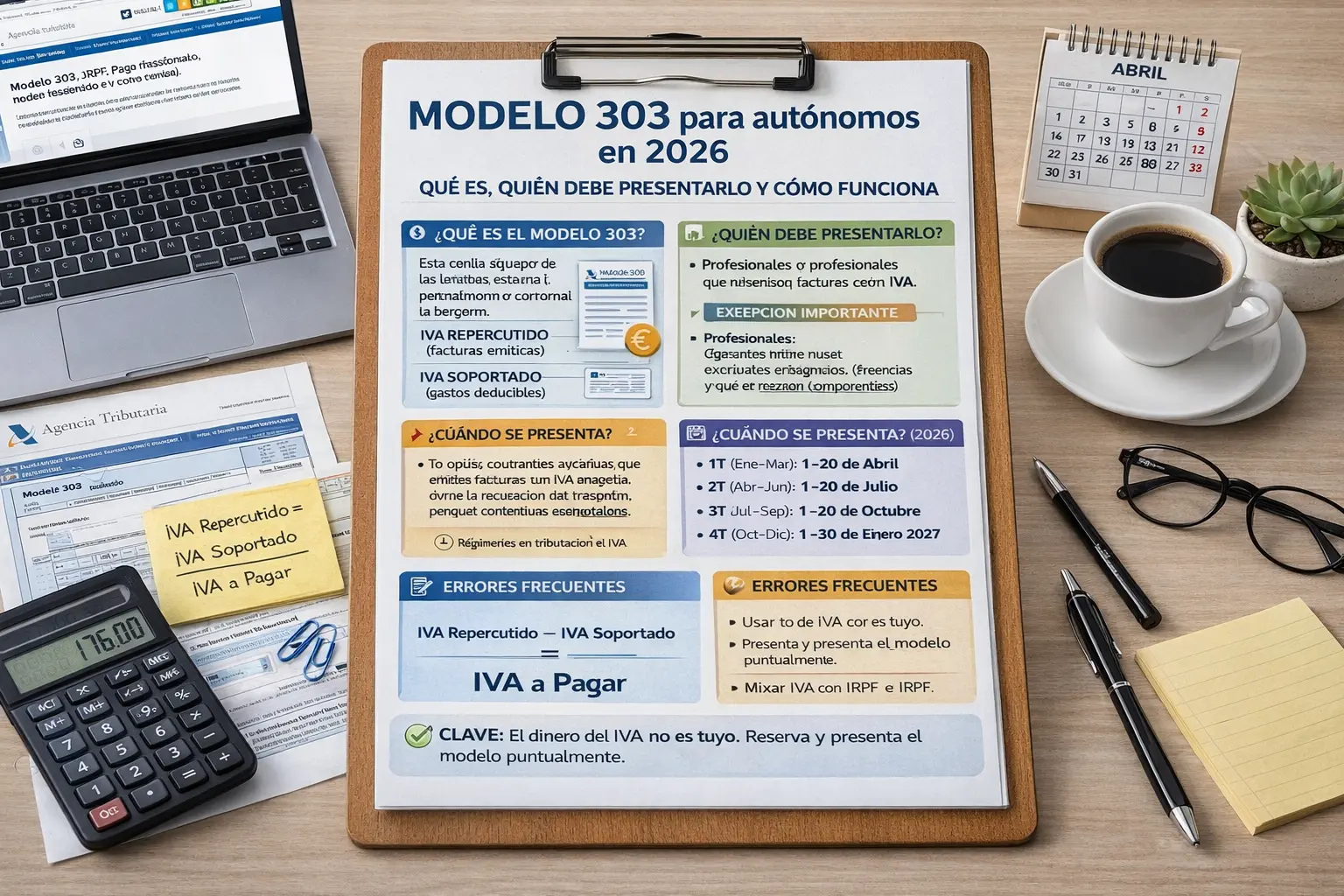

El modelo 303 es la autoliquidación del IVA. En términos simples, es el formulario con el que declaras a Hacienda el IVA que has cobrado en tus facturas y el IVA que has soportado en gastos relacionados con tu actividad, para calcular la diferencia y regularizarla en cada periodo. La propia Agencia Tributaria lo identifica expresamente como “Modelo 303. IVA. Autoliquidación”.

Dicho de forma fácil: si en tu actividad cobras IVA a tus clientes, ese dinero no es realmente tuyo. Lo recaudas y después tienes que declararlo. A la vez, en muchos gastos de tu negocio pagas IVA, y ese IVA soportado puede entrar en el cálculo. El modelo 303 es el mecanismo que ordena todo eso.

Para qué sirve el modelo 303

Su función principal es que Hacienda sepa cuánto IVA has repercutido y cuánto IVA has soportado en un periodo determinado. Con esa comparación puede salir:

- una cantidad a ingresar

- una cantidad a compensar

- o incluso, en algunos casos, otra situación distinta según el régimen y el resultado

Lo importante para un autónomo es entender la lógica: no presentas el 303 para informar de lo que ganas, sino para regularizar el IVA de tu actividad. Por eso no debe confundirse con el IRPF ni con la cuota de autónomos.

Quién tiene que presentar el modelo 303

La Agencia Tributaria indica que los empresarios o profesionales obligados a presentar autoliquidación periódica de IVA deben presentar el modelo 303 o, en ciertos supuestos especiales, otros modelos como el 322 para grupos. Para la gran mayoría de autónomos con IVA, la referencia práctica es el 303.

En la práctica, esto suele afectar a muchos autónomos que:

- prestan servicios con IVA

- venden productos

- trabajan por cuenta propia en actividades sujetas al impuesto

Ahora bien, no todos los autónomos están en la misma situación. Hay actividades con exenciones, regímenes especiales o particularidades que cambian la forma de relacionarse con el IVA. Por eso, aunque la regla general es sencilla, conviene no dar por hecho que todos los casos funcionan igual.

Quién puede no presentarlo

No todo autónomo presenta el 303 de la misma forma ni con la misma frecuencia. Hay situaciones con especialidades y también actividades donde el tratamiento del IVA no sigue el esquema general. La propia sede de la Agencia Tributaria separa los contenidos de regímenes de tributación del IVA y contempla diferencias según el tipo de actividad y régimen aplicable.

Por eso, si tu actividad tiene alguna particularidad, conviene comprobar bien en qué régimen estás. Pero para la mayoría de autónomos que emiten facturas sujetas a IVA, el modelo 303 forma parte de la rutina fiscal normal.

Cuándo se presenta el modelo 303 en 2026

La Agencia Tributaria indica que, para las autoliquidaciones trimestrales, el modelo 303 se presenta del 1 al 20 del mes siguiente al periodo de liquidación en abril, julio y octubre, y que la autoliquidación del cuarto trimestre se presenta del 1 al 30 de enero.

Eso, llevado al calendario práctico del autónomo, significa esto:

Primer trimestre

Corresponde a enero, febrero y marzo. Se presenta del 1 al 20 de abril de 2026.

Segundo trimestre

Corresponde a abril, mayo y junio. Se presenta del 1 al 20 de julio de 2026.

Tercer trimestre

Corresponde a julio, agosto y septiembre. Se presenta del 1 al 20 de octubre de 2026.

Cuarto trimestre

Corresponde a octubre, noviembre y diciembre. Se presenta del 1 al 30 de enero de 2027.

Además, la AEAT recuerda que los plazos de domiciliación bancaria pueden ser más cortos que el plazo general de presentación, por lo que no conviene esperar al último día si quieres cargar el resultado directamente en cuenta.

Cómo funciona el modelo 303 de forma sencilla

La lógica del modelo 303 es bastante más fácil de lo que parece cuando la bajas a tierra.

IVA repercutido

Es el IVA que cobras a tus clientes en tus facturas. Por ejemplo, si prestas un servicio por 1.000 euros más IVA, estás repercutiendo IVA en esa operación. Ese importe no debe confundirse con beneficio.

IVA soportado

Es el IVA que tú pagas en gastos relacionados con tu actividad y que, cuando procede, entra en el cálculo de la autoliquidación. Por ejemplo, ciertos programas, material de oficina, herramientas o servicios vinculados a tu negocio pueden llevar IVA soportado.

Diferencia entre ambos

El modelo 303 cruza esas dos cifras. Si has cobrado más IVA del que has soportado, normalmente el resultado tenderá a salir a ingresar. Si ocurre lo contrario, pueden darse otras situaciones según el periodo y el encaje fiscal.

Un ejemplo simple para entenderlo

Imagina que en un trimestre has emitido facturas con un total de 1.260 euros, de los cuales 260 euros corresponden a IVA. Durante ese mismo trimestre, has tenido gastos profesionales con 84 euros de IVA soportado.

La lógica sería esta:

- IVA repercutido: 260 €

- IVA soportado: 84 €

- diferencia: 176 €

Ese ejemplo no sustituye el cálculo real del modelo, pero sí ayuda a entender por qué el IVA que cobras en las facturas no debe mezclarse con el dinero que realmente te queda. El 303 precisamente sirve para ordenar esa parte.

Qué pasa si no has facturado o te sale cero

Uno de los errores más frecuentes es pensar que, si en un trimestre no has tenido movimiento o el resultado no sale a pagar, entonces ya no hay que preocuparse. Pero la obligación de presentar el modelo no depende solo de que el resultado sea positivo. Lo importante es si estás obligado a presentar la autoliquidación periódica.

Por eso, muchos autónomos se llevan sorpresas cuando descubren que una cosa es no ingresar cantidad y otra distinta no tener obligación formal de presentar el modelo.

Cómo se presenta el modelo 303

La Agencia Tributaria indica que la presentación del modelo 303 es electrónica por Internet, mediante sistemas de identificación y firma electrónica. También ofrece acceso al formulario web, a Pre303, a la presentación con Cl@ve, certificado o DNI electrónico y a distintas ayudas técnicas dentro de la sede.

Esto encaja con la realidad actual del autónomo: cada vez más gestión fiscal se hace online, así que familiarizarte con estos accesos desde el principio te ahorra mucho tiempo y muchos errores.

Errores frecuentes con el modelo 303

Uno de los errores más repetidos es gastar el IVA como si fuera ingreso propio. Es muy habitual al empezar: cobras una factura, ves más dinero en la cuenta y olvidas que una parte corresponde a Hacienda.

Otro error común es presentarlo tarde, especialmente por no revisar bien los plazos trimestrales o por confiarse con la domiciliación bancaria. También es frecuente mezclar IVA con IRPF, cuando son cosas distintas: el modelo 303 no sirve para declarar tu beneficio, sino tu autoliquidación de IVA.

Por qué entender el 303 mejora tu control real del negocio

Más allá del trámite, el modelo 303 te obliga a mirar tu actividad con más orden. Te ayuda a separar mejor:

- lo que facturas

- lo que es IVA

- lo que realmente es ingreso operativo

- y lo que después tendrás que cuadrar con Hacienda

Eso es clave porque muchos autónomos creen que van bien solo porque facturan bastante, pero cuando separan cuota, impuestos y gastos, descubren que su margen real era mucho menor de lo que pensaban.

Por eso, además de presentar bien el 303, conviene revisar cuánto te queda realmente después de cuota e impuestos. Y para eso, una estimación rápida con nuestra calculadora de autónomos puede ayudarte a aterrizar números de forma mucho más clara.

Conclusión: el modelo 303 es una de las bases fiscales del autónomo

Saber qué es el modelo 303 y cómo funciona en 2026 es fundamental para cualquier autónomo que trabaje con IVA. No es un trámite secundario, sino una de las piezas centrales de la relación periódica con Hacienda.

La idea clave es sencilla: el modelo 303 sirve para autoliquidar el IVA de tu actividad, normalmente con presentación trimestral para muchos autónomos. Entender quién lo presenta, en qué fechas y con qué lógica te evita errores muy comunes y te ayuda a llevar tu actividad con mucha más claridad.

Y, sobre todo, te deja una lección importante que vale oro cuando trabajas por cuenta propia: no todo lo que entra en tu cuenta es dinero libre para ti. Separarlo bien desde el principio cambia por completo la forma de gestionar tu negocio.