Si eres autónomo y tributas en estimación objetiva, el modelo 131 es uno de los trámites fiscales que debes tener más controlados. Este modelo sirve para realizar los pagos fraccionados del IRPF cuando tu actividad está en módulos, y forma parte de las obligaciones periódicas que la Agencia Tributaria mantiene para este régimen en 2026. La propia AEAT identifica el modelo 131 como el pago fraccionado del IRPF para empresarios y profesionales en estimación objetiva.

Dicho de forma sencilla: el modelo 131 no es el modelo de la declaración de la renta ni el de tu IVA. Es el modelo que utilizas para ir adelantando parte de tu IRPF a lo largo del año cuando calculas el rendimiento de tu actividad por el sistema de módulos. Por eso conviene no confundirlo con el modelo 130, que es el equivalente para quienes tributan en estimación directa normal o simplificada. La AEAT distingue expresamente ambos: 130 para estimación directa y 131 para estimación objetiva.

Qué es el modelo 131

El modelo 131 es una autoliquidación trimestral de pagos fraccionados del IRPF. Su función es que el autónomo vaya ingresando durante el año una parte de lo que después se regularizará en la renta, en lugar de esperar únicamente al cierre del ejercicio. La Agencia Tributaria encuadra este modelo dentro de los pagos fraccionados de actividades económicas y lo reserva para quienes determinan su rendimiento por estimación objetiva.

En la práctica, este modelo suele aparecer en actividades acogidas a módulos, donde el rendimiento no se calcula exactamente igual que en estimación directa. Aquí no partes simplemente de ingresos menos gastos reales, sino de un sistema objetivo basado en determinados parámetros del negocio. Precisamente por eso el pago fraccionado se articula a través del modelo 131 y no del 130.

Quién tiene que presentar el modelo 131

La regla principal es bastante clara: deben presentar el modelo 131 los autónomos que desarrollen una actividad económica y determinen su rendimiento en estimación objetiva (módulos). La AEAT lo indica expresamente en su apartado de plazos de declaración e ingreso.

Autónomos en módulos

Este es el caso más habitual. Si tu actividad tributa en estimación objetiva, el modelo de pago fraccionado que te corresponde es el 131. No importa tanto si facturas más o menos, sino el método fiscal por el que tributas.

Comunidades de bienes y otras entidades en atribución de rentas

La Agencia Tributaria también recuerda que, cuando una entidad en atribución de rentas ejerce actividades económicas, los pagos fraccionados los debe realizar cada socio, comunero o partícipe en proporción a su participación en el beneficio. Esto también aplica en el ámbito de módulos.

Si inicias una actividad

Si empiezas una actividad en estimación objetiva, también puedes tener obligación de presentar el modelo 131. La AEAT aclara que, cuando se inicia la actividad, para ciertos cálculos se toman los datos-base existentes el día en que la comienzas, y en algunos supuestos el cálculo pasa a hacerse con el volumen de ventas o ingresos del trimestre.

Quién no tiene que presentarlo normalmente

No todos los autónomos tienen que presentar este modelo. De hecho, muchos no lo presentan nunca.

Si tributas en estimación directa

Si estás en estimación directa normal o simplificada, el pago fraccionado no se hace con el modelo 131, sino con el modelo 130. La propia AEAT separa claramente ambos modelos según el sistema de determinación del rendimiento.

Profesionales con alta retención

La Agencia Tributaria indica que no debes realizar pagos fraccionados en las actividades profesionales cuando, en el año natural anterior, al menos el 70% de los ingresos de la actividad fueron objeto de retención o ingreso a cuenta. Esto no es una exención general del 131 para cualquier caso, pero sí una de las reglas importantes dentro del bloque de pagos fraccionados.

Actividades agrícolas, ganaderas y forestales con alta retención

Tampoco deben realizar pagos fraccionados las actividades agrícolas, ganaderas y forestales cuando, en el año natural anterior, al menos el 70% de los ingresos de la explotación, excluidas subvenciones corrientes o de capital e indemnizaciones, fueron objeto de retención o ingreso a cuenta. Si la actividad acaba de empezar, ese 70% se calcula con los ingresos del propio periodo al que se refiere el pago fraccionado.

Qué se declara en el modelo 131

En el modelo 131 no declaras toda tu facturación anual ni presentas aún la declaración de la renta. Lo que haces es autoliquidar el pago fraccionado del trimestre correspondiente. La cuantía depende del tipo de actividad y de cómo se calcule el rendimiento dentro de módulos.

Actividades en módulos distintas de las agrícolas, ganaderas, forestales o pesqueras

La AEAT indica que, en estimación objetiva para actividades distintas de las agrícolas, ganaderas, forestales o pesqueras, el importe del pago fraccionado es, con carácter general, el 4% del rendimiento neto que resulte de aplicar los módulos en función de los datos-base del primer día del año. Ese porcentaje baja al 3% cuando solo tienes una persona asalariada y al 2% cuando no tienes personal asalariado.

Además, si no se puede determinar algún dato-base el primer día del año, se toma el correspondiente al año anterior. Y si no se puede determinar ninguno, el pago fraccionado pasa a ser el 2% del volumen de ventas o ingresos del trimestre.

Actividades agrícolas, ganaderas, forestales o pesqueras

Para este bloque, la AEAT establece que el pago fraccionado es el 2% del volumen de ingresos del trimestre, excluidas las subvenciones de capital e indemnizaciones. A esa cantidad se le pueden deducir, entre otras, las retenciones practicadas y algunos importes concretos en supuestos determinados.

Declaración negativa

Otro punto importante es que, si en algún trimestre no resulta cantidad a ingresar, igualmente debes presentar una declaración negativa. La Agencia Tributaria lo dice de forma expresa tanto en el apartado general de pagos fraccionados como en el de módulos.

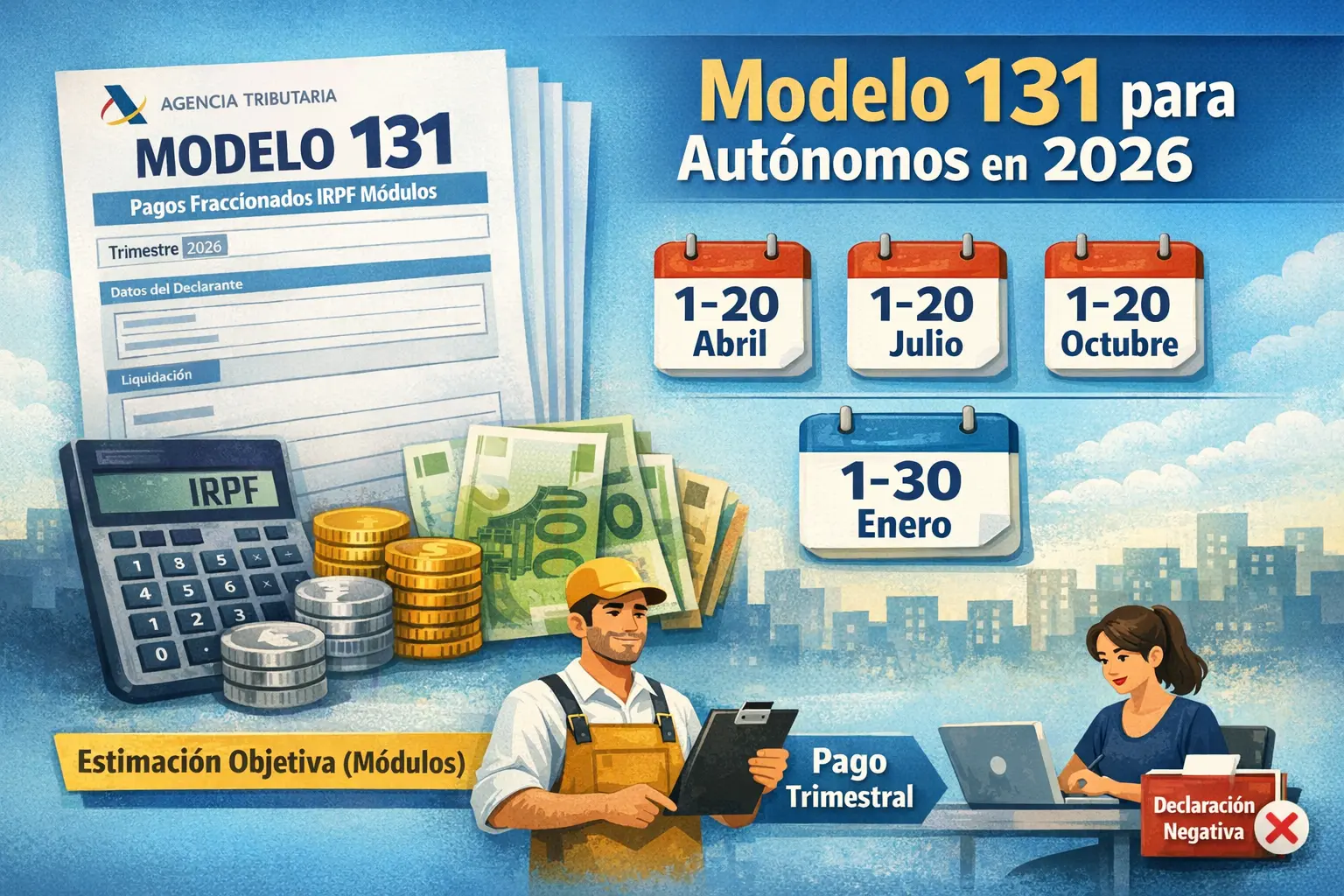

Cuándo se presenta el modelo 131 en 2026

La AEAT mantiene para 2026 el esquema habitual de plazos del modelo 131. Según sus instrucciones y el calendario fiscal, este modelo debe presentarse entre los días 1 y 20 de abril, julio y octubre para los tres primeros trimestres, y entre el 1 y el 30 de enero del año siguiente para el cuarto trimestre. Si el último día coincide con sábado o día inhábil, el plazo pasa al primer día hábil siguiente.

Calendario práctico

En la práctica, el calendario queda así:

Primer trimestre

Del 1 al 20 de abril.

Segundo trimestre

Del 1 al 20 de julio.

Tercer trimestre

Del 1 al 20 de octubre.

Cuarto trimestre

Del 1 al 30 de enero del año siguiente. La AEAT, de hecho, recoge en su calendario de 2026 que hasta el 30 de enero se presenta el cuarto trimestre de 2025 del modelo 131.

Cómo se presenta el modelo 131

La Agencia Tributaria mantiene activo el procedimiento del modelo 131 en su sede electrónica y ofrece varias vías de presentación. Entre ellas están la presentación electrónica y la opción de generar el modelo en papel impreso a través del servicio habilitado en la sede. La propia AEAT también detalla ayuda técnica para la presentación electrónica mediante formulario.

Además, el calendario del contribuyente de 2026 señala que el modelo 131 puede obtenerse cumplimentando los formularios disponibles en la sede electrónica o mediante programas que generen un fichero con el formato exigido.

Diferencia entre modelo 130 y modelo 131

Esta es una de las confusiones más frecuentes y conviene dejarla muy clara.

Modelo 130

Se utiliza cuando tributas en estimación directa normal o simplificada.

Modelo 131

Se utiliza cuando tributas en estimación objetiva (módulos).

Dicho de forma simple: si estás en directa, lo normal es el 130; si estás en módulos, lo normal es el 131. Esa separación es literal en la información oficial de la AEAT.

Errores frecuentes con el modelo 131

Uno de los fallos más comunes es confundir módulos con estimación directa y acabar pensando que todos los autónomos presentan el mismo pago fraccionado. No es así: Hacienda separa claramente el 130 y el 131 según el método de tributación.

Otro error habitual es olvidar la declaración negativa cuando no sale cantidad a ingresar. La AEAT indica expresamente que, si en algún trimestre no resulta cantidad a ingresar, igualmente debe presentarse la declaración.

También es frecuente despistarse con los plazos, sobre todo con el cuarto trimestre, porque no se presenta en abril, julio u octubre, sino en enero del año siguiente, dentro del plazo del 1 al 30.

Conclusión

El modelo 131 para autónomos en 2026 es el pago fraccionado del IRPF para quienes tributan en estimación objetiva (módulos). Se presenta de forma trimestral, con carácter general entre el 1 y el 20 de abril, julio y octubre, y entre el 1 y el 30 de enero para el cuarto trimestre. Si no resulta cantidad a ingresar, igualmente puede existir obligación de presentar declaración negativa.

La idea clave es muy sencilla: el modelo 131 no depende de facturar más o menos, sino de tributar en módulos. Y si quieres entender mejor cuánto te queda realmente después de cuota e impuestos, puedes apoyarte de forma orientativa en una calculadora de autónomos para ver con más claridad el impacto real de tu actividad antes de cerrar cada trimestre.