Si eres autónomo y emites facturas, una de las dudas más habituales es cómo calcular el IRPF en una factura y, sobre todo, cuándo hay que ponerlo y cuándo no. Es una pregunta muy importante porque muchas personas confunden el IRPF de la factura con el IVA, con el modelo 130 o incluso con la declaración de la renta. Y no es lo mismo.

En 2026, la Agencia Tributaria mantiene que el tipo general de retención en rendimientos profesionales es del 15%. Además, en determinados casos puede aplicarse el 7%, incluido el inicio de actividad profesional en el año de comienzo y los dos siguientes, siempre que se cumplan los requisitos.

Dicho de forma simple: cuando emites una factura con IRPF, no estás “pagando más” en ese momento, sino que una parte de tu factura se retiene y se ingresa después en Hacienda a cuenta de tu futuro IRPF. Por eso conviene entender muy bien cuándo corresponde incluirlo y cómo se calcula correctamente.

Qué es el IRPF en una factura de autónomo

El IRPF en una factura es una retención a cuenta del Impuesto sobre la Renta de las Personas Físicas. En la práctica, significa que el cliente te paga un poco menos porque esa parte retenida se destina a Hacienda. La AEAT encuadra estas retenciones dentro de las retenciones e ingresos a cuenta del IRPF aplicables a determinadas rentas, entre ellas los rendimientos de actividades profesionales.

Lo importante de entender aquí

No se trata de un impuesto nuevo distinto del IRPF anual. Es un adelanto de ese impuesto. Es decir:

- tú emites la factura

- el cliente retiene una parte si corresponde

- esa cantidad se ingresa después a Hacienda

- cuando hagas la renta, esa retención cuenta a tu favor

Por eso una factura con IRPF no significa que ganes menos “porque sí”, sino que parte del impuesto se adelanta antes de la declaración anual. Esta explicación es una inferencia directa a partir de la naturaleza de las retenciones “a cuenta” que regula la AEAT.

Cuándo hay que poner IRPF en una factura

Aquí está una de las claves más importantes. No todas las facturas de autónomo llevan IRPF. La retención suele aparecer sobre todo en facturas de actividades profesionales, no en cualquier actividad económica sin más. La Agencia Tributaria distingue expresamente los rendimientos profesionales y fija para ellos los tipos de retención aplicables.

Casos en los que sí suele llevar IRPF

Lo más habitual es que una factura lleve IRPF cuando:

- eres autónomo profesional

- emites factura a una empresa o a otro profesional

- la operación está dentro de los supuestos sometidos a retención

En este ámbito, la AEAT señala que el tipo general de retención en rendimientos profesionales es del 15%, con determinados supuestos al 7%.

Casos en los que normalmente no lleva IRPF

En cambio, muchas facturas no llevan IRPF, por ejemplo cuando:

- facturas a un cliente particular

- tu actividad no está dentro de las sometidas a esta retención

- la operación no encaja en los supuestos de rendimientos profesionales con retención

Aquí conviene no generalizar demasiado: que seas autónomo no significa automáticamente que todas tus facturas deban llevar IRPF. La clave está en tu tipo de actividad y en quién es tu cliente. Esta última precisión es una inferencia práctica basada en el hecho de que la obligación de retener nace cuando se satisfacen rentas sometidas a retención.

Qué porcentaje de IRPF se aplica en 2026

La Agencia Tributaria mantiene para 2026 el siguiente esquema general en actividades profesionales:

Retención general del 15%

El 15% es el tipo general de retención de los rendimientos profesionales. La AEAT lo recoge expresamente en su folleto de actividades económicas y en el cuadro informativo de tipos de retención aplicables.

Retención reducida del 7%

La retención del 7% puede aplicarse en determinados supuestos. Uno de los más conocidos es el inicio de actividad profesional, durante el año en que comienzas y los dos siguientes, siempre que se cumplan los requisitos. La AEAT también incluye otros supuestos profesionales reglamentariamente previstos con tipo del 7%.

Importante: no elijas el porcentaje “porque te conviene”

Este es un error bastante común. No puedes usar el 7% simplemente porque prefieras que te retengan menos. Debes estar realmente dentro de los supuestos que permiten aplicar ese tipo reducido. La AEAT diferencia expresamente entre el tipo general del 15% y los casos concretos del 7%.

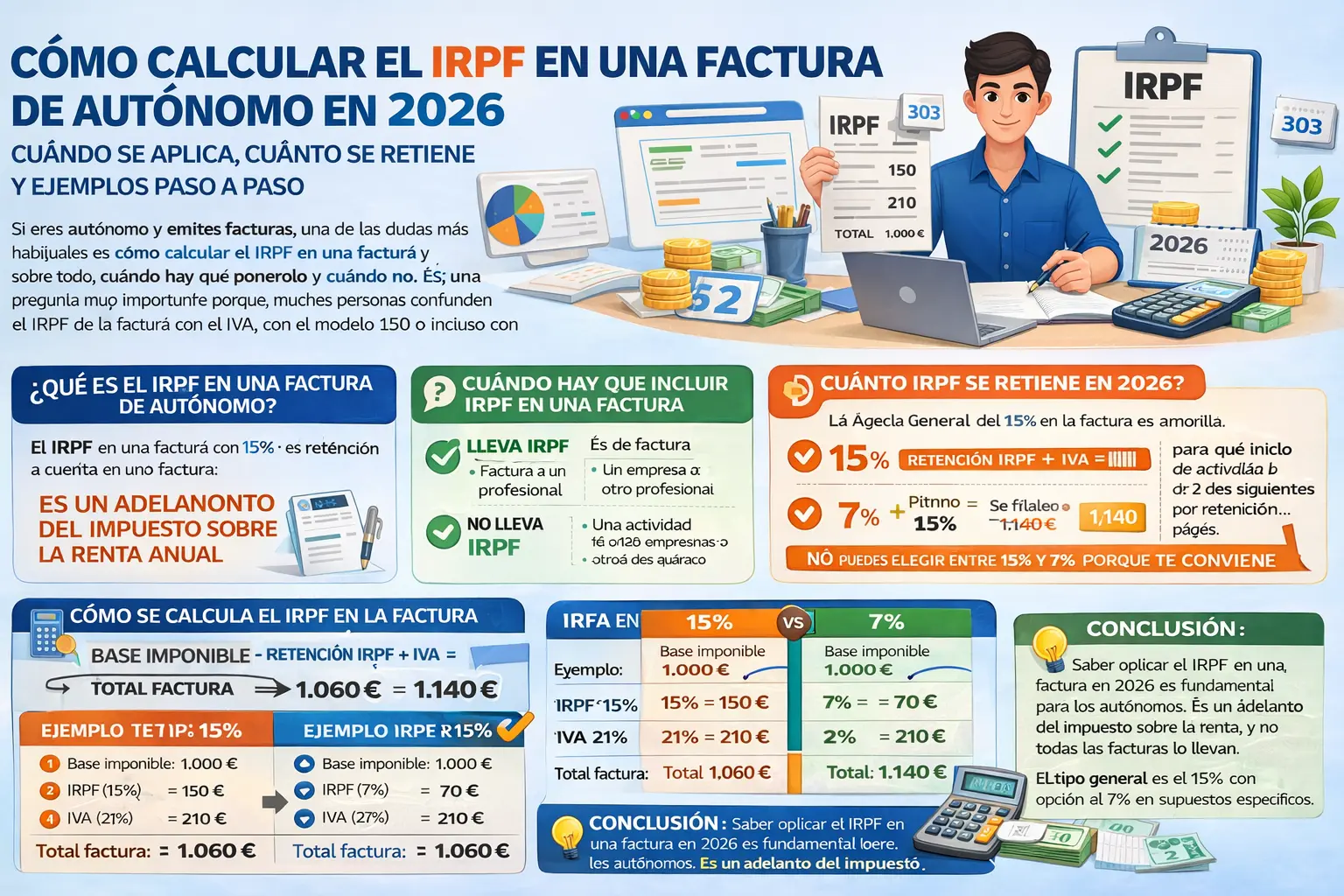

Cómo se calcula el IRPF en una factura

La mecánica básica es bastante sencilla. El IRPF se calcula sobre la base imponible, no sobre el total final después del IVA.

Fórmula básica

La estructura habitual sería esta:

Base imponible – retención IRPF + IVA = total factura

Dicho de otra forma:

- calculas la base imponible de tu servicio

- aplicas el porcentaje de IRPF que corresponda sobre esa base

- aplicas el IVA sobre esa misma base, si procede

- restas la retención y sumas el IVA para obtener el total final

Esta es una explicación práctica derivada del funcionamiento habitual de la facturación y de que el IRPF es una retención sobre rendimientos profesionales, mientras que el IVA es un impuesto distinto sobre la operación.

Ejemplo de factura con IRPF al 15%

Imagina que prestas un servicio profesional por 1.000 euros de base imponible y te corresponde aplicar:

- IRPF del 15%

- IVA del 21%

El cálculo sería así:

- Base imponible: 1.000 €

- IRPF (15%): 150 €

- IVA (21%): 210 €

- Total factura: 1.000 – 150 + 210 = 1.060 €

Es decir, el cliente no te paga 1.210 euros, sino 1.060 euros, porque 150 euros quedan retenidos para Hacienda. El uso del 15% como tipo general y del 21% como tipo general de IVA se apoya en la información oficial de la AEAT sobre retenciones profesionales y en la normativa del IVA vigente.

Ejemplo de factura con IRPF al 7%

Ahora imagina que estás en un supuesto válido de retención reducida del 7% y emites una factura con la misma base:

- Base imponible: 1.000 €

- IRPF (7%): 70 €

- IVA (21%): 210 €

- Total factura: 1.000 – 70 + 210 = 1.140 €

Aquí cobras más en el momento, porque te están reteniendo menos. Pero eso no significa necesariamente que al final pagues menos IRPF en la renta. Significa que adelantas menos durante el año. Esta conclusión es una inferencia directa de la naturaleza de las retenciones a cuenta.

Diferencia entre IRPF e IVA en una factura

Este punto genera muchísima confusión, así que conviene dejarlo muy claro.

El IVA se suma

El IVA se añade a la base imponible cuando la operación está sujeta y no exenta. Por eso hace que el total de la factura suba. La normativa del IVA sigue manteniendo como referencia el tipo general del 21% para la mayoría de operaciones.

El IRPF se resta

El IRPF, en cambio, se resta porque es una retención. No lo cobras tú íntegramente, ya que esa parte se ingresa después en Hacienda a cuenta de tu impuesto. La AEAT trata estas cantidades como retenciones e ingresos a cuenta.

Resumen rápido

- IVA: aumenta el total

- IRPF: reduce el importe que cobras en ese momento

Entender esto bien ayuda muchísimo a no equivocarse al hacer facturas o al revisar lo que realmente entra en tu cuenta bancaria.

Quién ingresa ese IRPF en Hacienda

Cuando una factura lleva retención, normalmente quien actúa como retenedor es el pagador obligado a ello. La Agencia Tributaria explica que la obligación de retener nace en el momento en que se satisfacen o abonan las rentas, y que el retenedor debe cumplir con las declaraciones correspondientes.

En la práctica, esto significa que, si emites una factura profesional con IRPF a una empresa o profesional obligado a retener, esa empresa o profesional será quien declare e ingrese después la retención mediante sus modelos fiscales correspondientes. Esta explicación práctica deriva de las obligaciones del retenedor que recoge la AEAT.

Errores frecuentes al calcular el IRPF en una factura

Aplicar IRPF a todas las facturas

No todas las facturas de autónomo llevan IRPF. Depende del tipo de actividad y del supuesto de retención.

Confundir el 15% con el 7%

El 15% es el tipo general. El 7% solo se aplica en supuestos concretos, como el inicio de actividad profesional y otros casos reglamentarios.

Calcular mal el total de la factura

Un error típico es sumar IVA y luego restar IRPF sobre el total final. Lo correcto es aplicar ambos porcentajes sobre la base imponible. Esta es una explicación práctica coherente con el funcionamiento de IVA y retenciones en factura.

Creer que el IRPF retenido “se pierde”

No se pierde. Esa cantidad cuenta después en tu situación fiscal anual como retención a cuenta. Esta conclusión se deriva de la propia naturaleza de las retenciones del IRPF.

Qué pasa con el modelo 130

Muchos autónomos mezclan este tema con el modelo 130, pero no son exactamente lo mismo. La AEAT indica que el modelo 130 es el pago fraccionado del IRPF para empresarios y profesionales en estimación directa, mientras que la retención en factura es otra cosa distinta.

Además, la Agencia Tributaria recuerda que en actividades profesionales puede haber supuestos en los que no se realizan pagos fraccionados si se alcanza cierto nivel de ingresos sometidos a retención.

Conclusión

Saber cómo calcular el IRPF en una factura de autónomo en 2026 es básico para facturar bien y evitar errores. En actividades profesionales, la Agencia Tributaria mantiene como referencia el 15% de retención con carácter general, y el 7% en determinados supuestos como el inicio de actividad profesional y otros casos reglamentariamente previstos.

La idea clave es esta: el IRPF en factura no se suma, se resta, porque es una retención a cuenta. Y no todas las facturas lo llevan. Depende del tipo de actividad, del tipo de cliente y del supuesto concreto.

Si quieres aterrizar mejor cuánto te queda realmente entre base imponible, IVA, IRPF, cuota de autónomos e impuestos, puede ser muy útil hacer una estimación rápida con una calculadora de autónomos para ver con más claridad el dinero real que acabas teniendo disponible.