Si eres autónomo, seguramente has oído hablar de los módulos como una forma distinta de tributar. En 2026, este sistema sigue existiendo y se regula por la Orden HAC/1425/2025, que desarrolla para ese año el método de estimación objetiva del IRPF y el régimen simplificado del IVA.

Dicho de forma sencilla, tributar por módulos significa que tu rendimiento no se calcula solo con ingresos reales menos gastos reales, como ocurre en estimación directa simplificada, sino mediante signos, índices o módulos fijados por la normativa para determinadas actividades. La Agencia Tributaria sigue presentando la estimación objetiva como uno de los regímenes para determinar el rendimiento de la actividad económica.

Es un tema importante porque muchos autónomos no tienen claro si pueden estar en módulos, si les interesa o si están obligados a salir de este régimen por superar ciertos límites. Y ahí es donde suelen venir las dudas.

Qué son los módulos para autónomos

Los módulos son el nombre con el que normalmente se conoce el régimen de estimación objetiva en el IRPF. En este sistema, Hacienda no parte únicamente del beneficio real declarado por el autónomo, sino de una serie de parámetros objetivos definidos para cada actividad en la orden anual de módulos.

Qué significa esto en la práctica

En términos sencillos, no se trata de mirar solo cuánto facturas y cuánto gastas, sino de aplicar una forma de cálculo basada en elementos como los que la normativa asigna a cada actividad. Por eso este régimen funciona de manera muy distinta a la estimación directa simplificada, donde la lógica principal es ingresos menos gastos deducibles. Esta diferencia entre ambos métodos aparece claramente en la estructura de la AEAT sobre regímenes de rendimiento.

Por qué sigue siendo un régimen muy buscado

Los módulos siguen generando mucho interés porque, para algunos autónomos, son un sistema más fácil de entender a nivel práctico y con obligaciones registrales más reducidas que otros métodos. La Agencia Tributaria indica expresamente que las obligaciones contables y registrales en módulos son más reducidas que en otros métodos de determinación del rendimiento.

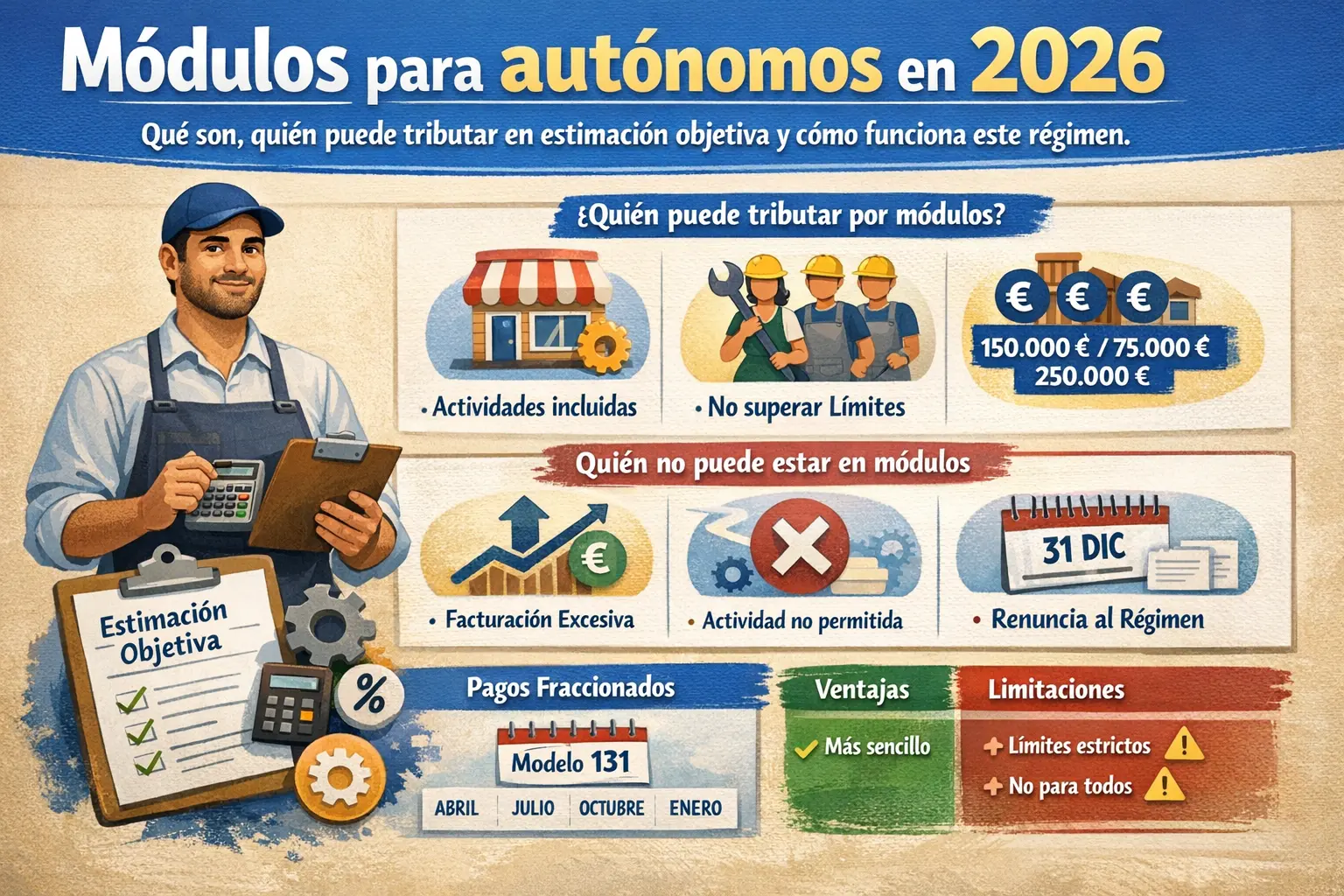

Quién puede tributar por módulos en 2026

Aquí está una de las claves del artículo. No todos los autónomos pueden estar en módulos. Solo pueden hacerlo quienes desarrollan actividades incluidas en la normativa y, además, no superan los límites establecidos por Hacienda.

La AEAT indica como referencia general estos límites para poder aplicar la estimación objetiva en 2026: 150.000 euros para el conjunto de actividades económicas, excluidas las agrícolas, ganaderas y forestales; 75.000 euros para operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario o profesional; y 250.000 euros para el conjunto de actividades agrícolas, ganaderas y forestales.

Autónomos con actividades incluidas en la orden de módulos

No basta con facturar poco. Además, la actividad debe estar dentro de las que contempla la orden anual que regula los módulos para 2026. La Orden HAC/1425/2025 aprueba precisamente los signos, índices y módulos aplicables durante el año 2026 a las actividades comprendidas en sus artículos y anexos.

Autónomos que no superan los límites

Aunque tu actividad pueda estar incluida, si superas los límites anteriores, ya no podrás seguir en este régimen. Por eso muchos autónomos salen de módulos no porque quieran, sino porque han crecido o porque su volumen de operaciones ya no encaja dentro de las magnitudes exigidas. Esa lógica se desprende directamente de los límites publicados por la AEAT.

Quién no puede estar en módulos

Igual de importante es saber quién queda fuera.

Si superas los límites de facturación u operaciones

Si en el año anterior rebasas los umbrales que marca Hacienda, dejas de poder aplicar estimación objetiva. La AEAT recoge esos límites de forma expresa en su apartado sobre estimación objetiva.

Si tu actividad no está incluida

Hay autónomos que asumen que pueden “elegir módulos” porque les parece más cómodo, pero no funciona así. La actividad debe estar efectivamente incluida en la orden anual de módulos para poder tributar por este sistema en 2026.

Si renuncias al régimen

La propia orden de módulos para 2026 recuerda que los contribuyentes que quieran renunciar o revocar su renuncia disponían de plazo hasta el 31 de diciembre de 2025 para ejercitar esa opción de cara a 2026.

Cómo funciona el cálculo en módulos

Este es el punto donde más se confunde la gente. En módulos, el rendimiento no se calcula igual que en estimación directa.

La Agencia Tributaria explica que el cálculo del rendimiento neto en estimación objetiva se apoya en los signos, índices o módulos aprobados para cada actividad. Además, en pagos fraccionados, el sistema también cambia respecto a la estimación directa.

No se basa solo en ingresos menos gastos

Esta es la gran diferencia. Mientras que en estimación directa simplificada se parte de ingresos reales menos gastos deducibles, en módulos el cálculo va por otra vía. Por eso dos autónomos con facturación parecida pueden tener un tratamiento fiscal distinto si uno está en estimación directa y otro en estimación objetiva. Esta es una inferencia razonable basada en la diferente mecánica oficial de ambos regímenes.

Los pagos fraccionados se hacen con el modelo 131

Si estás en módulos, los pagos fraccionados del IRPF se hacen mediante el modelo 131. La AEAT lo indica de forma expresa tanto en la ficha del modelo como en su explicación de pagos fraccionados para contribuyentes en módulos.

Cuándo se presenta el modelo 131 si estás en módulos

Una de las obligaciones más importantes en este régimen es el calendario del modelo 131.

La Agencia Tributaria indica que los contribuyentes en estimación objetiva realizan cuatro pagos fraccionados trimestrales en el modelo 131: entre el 1 y el 20 de abril, 1 y 20 de julio, 1 y 20 de octubre, y entre el 1 y el 30 de enero del año siguiente. Además, si en algún trimestre no resulta cantidad a ingresar, debe presentarse declaración negativa.

Esto es importante porque

Muchos autónomos creen que, si no sale importe a pagar, no hace falta presentar nada. En módulos no siempre es así. La propia AEAT aclara que, si no resulta cantidad a ingresar, igualmente debe presentarse la declaración negativa del modelo 131.

Ventajas y limitaciones de los módulos

Aunque no exista una respuesta universal sobre si “compensan” o no, sí hay varios puntos prácticos que conviene entender.

Puede ser un régimen más sencillo en el día a día

La AEAT señala que en módulos las obligaciones contables y registrales son más reducidas que en otros métodos. Esto explica por qué muchos autónomos valoran este sistema por su simplicidad administrativa.

Pero no está abierto a todo el mundo

También tiene una contrapartida clara: solo pueden usarlo quienes encajan en las actividades admitidas y no superan los límites establecidos. No es un régimen libremente disponible para cualquier autónomo.

No siempre refleja igual la realidad económica del negocio

Como el cálculo no se apoya exclusivamente en el beneficio real, puede ocurrir que la sensación económica del autónomo no coincida exactamente con el resultado fiscal que sale del régimen. Esta es una inferencia razonable a partir de la propia naturaleza objetiva del sistema.

Diferencia entre módulos y estimación directa simplificada

Esta comparación ayuda mucho a entender el tema.

Módulos o estimación objetiva

Se calculan a partir de signos, índices o módulos aprobados para la actividad.

Estimación directa simplificada

Se basa en una lógica de ingresos y gastos deducibles, con sus propias reglas fiscales. La AEAT la reserva, con carácter general, para quienes no están en módulos, no están en estimación directa normal y no superan los 600.000 euros de cifra de negocios del año anterior.

Dicho de forma muy simple: en módulos no se mira igual el beneficio real que en estimación directa simplificada. Por eso conviene tener claro en qué régimen estás antes de hacer números o planificar pagos fraccionados.

Errores frecuentes con los módulos

Uno de los errores más comunes es pensar que módulos y estimación directa simplificada son casi lo mismo. No lo son. Son regímenes distintos, con formas de cálculo y pagos fraccionados diferentes.

Otro fallo habitual es asumir que, por ser autónomo pequeño, ya puedes tributar en módulos. En realidad, además de facturar dentro de ciertos límites, tu actividad tiene que estar incluida en la normativa anual correspondiente.

También se confunde mucho el tema de los plazos. Si estás en módulos, el modelo 131 tiene un calendario trimestral concreto y puede haber obligación de presentar incluso cuando el resultado sea cero.

Conclusión

Los módulos para autónomos en 2026 siguen siendo una forma válida de tributar para determinadas actividades incluidas en la normativa y siempre que no se superen los límites fijados por Hacienda. En este régimen, el rendimiento se calcula mediante estimación objetiva, no solo a partir de ingresos y gastos reales, y los pagos fraccionados se presentan con el modelo 131.

La idea clave es esta: estar en módulos no depende solo de quererlo, sino de cumplir requisitos concretos. Y, si quieres aterrizar mejor cuánto te queda realmente como autónomo más allá del régimen fiscal en el que estés, puede ser muy útil hacer una estimación orientativa con una calculadora de autónomos para ver el impacto real de cuota e impuestos en tus números.